甲公司是ABC会计师事务所的常年审计客户,主要从事家电产品的生产、批发和零售。A注册会计师负责审计甲公司2019年度财务报表

来源 :焚题库 2021-08-16

中简答题 甲公司是ABC会计师事务所的常年审计客户,主要从事家电产品的生产、批发和零售。A注册会计师负责审计甲公司2019年度财务报表,确定财务报表整体的重要性为800万元,明显微小错报的临界值为40万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)2019年6月,甲公司推出了应用AI技术的新款洗衣机,新产品迅速占领市场并持续热销。甲公司自2019年末起以成本价清理旧款洗衣机库存。

(2)为使空调产品在激烈竞争中保持市场占有率,甲公司自2019年3月起推出30天保价和赠送5次空调免费清洗服务的促销措施。

(3)2018年12月31日,甲公司取得常年合作电商平台乙公司20%股权,对其具有重大影响。乙公司2019年接受委托对甲公司自有电子商务平台进行升级改造。乙公司2019年度净利润为3亿元。

(4)2019年,甲公司获得节能产品价格补贴5000万元和智能家电研发补助6000万元。

(5)2019年1月起,甲公司将智能家电产品的质保期由一年延长至两年,产品销量因此有所增长。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

金额单位:万元

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分事项如下:

(1)A注册会计师阅读了甲公司内审部门出具的职工薪酬专项检查报告,拟在职工薪酬的审计中利用参与该专项检查的内部审计人员提供直接协助。

(2)在制定存货监盘计划时,A注册会计师从甲公司信息系统中导出存货存放地点清单,与管理层存货盘点计划中的信息进行了核对,从中选取了拟执行存货监盘的地点。

(3)因实施穿行测试时发现甲公司与投资和筹资相关的内部控制未得到执行,A注册会计师将投资和筹资循环的审计策略由综合性方案改为实质性方案,并用新编制的审计计划工作底稿替换了原工作底稿。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)A注册会计师在期中审计时针对2019年1月至9月与采购相关的内部控制实施测试,发现存在控制缺陷,因此,未测试2019年10月至12月的相关控制,通过细节测试获取了与2019年度采购交易相关的审计证据。

(2)甲公司销售经理每月将销售费用实际发生额与预算数进行比较分析,并编制分析报告,交副总经理审核。A注册会计师选取了4个月的分析报告,检查了报告上副总经理的签字,据此认为该控制运行有效。

(3)甲公司2019年末应收账款余额较2018年末增长30%,明显高于2019年度的收入增幅。管理层解释系调整赊销政策所致。A注册会计师检查了甲公司赊销政策的变化情况,扩大了函证、截止测试和期后收款测试的样本量,并走访了甲公司的重要客户,结果满意。

(4)A注册会计师对甲公司店面租金费用实施实质性分析程序时,确定可接受差异额为400万元,账面金额比期望值少1400万元。A注册会计师针对其中1200万元的差异进行了调查,结果满意。因剩余差异小于可接受差异额,A注册会计师认可了管理层记录的租金费用。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

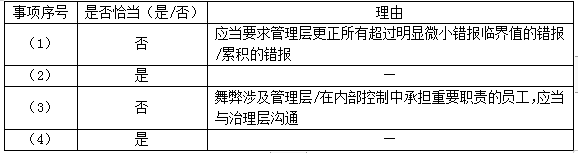

(1)A注册会计师在审计过程中发现了一笔300万元的重分类错报,因金额较小未提出审计调整,要求管理层在书面声明中说明该错报对财务报表整体的影响不重大。

(2)甲公司某重要客户于2020年1月初申请破产清算。管理层在计提2019年末坏账准备时考虑了这一情况。A注册会计师检查了相关法律文件、评估了计提金额的合理性,结果满意,据此认可了管理层的处理。

(3)A注册会计师在审计中发现甲公司采购总监存在受贿行为,立即与总经理沟通了该事项,获悉董事会已收到内部员工举报,正在进行调查。A注册会计师认为无需再与董事会或股东会沟通。

(4)甲公司总经理因新冠肺炎疫情滞留外地,无法签署书面声明。A注册会计师与总经理视频沟通。总经理表示同意书面声明的内容,并授权副总经理在书面声明上签字并加盖了公章。A注册会计师接受了甲公司的做法。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)2019年6月,甲公司推出了应用AI技术的新款洗衣机,新产品迅速占领市场并持续热销。甲公司自2019年末起以成本价清理旧款洗衣机库存。

(2)为使空调产品在激烈竞争中保持市场占有率,甲公司自2019年3月起推出30天保价和赠送5次空调免费清洗服务的促销措施。

(3)2018年12月31日,甲公司取得常年合作电商平台乙公司20%股权,对其具有重大影响。乙公司2019年接受委托对甲公司自有电子商务平台进行升级改造。乙公司2019年度净利润为3亿元。

(4)2019年,甲公司获得节能产品价格补贴5000万元和智能家电研发补助6000万元。

(5)2019年1月起,甲公司将智能家电产品的质保期由一年延长至两年,产品销量因此有所增长。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

金额单位:万元

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分事项如下:

(1)A注册会计师阅读了甲公司内审部门出具的职工薪酬专项检查报告,拟在职工薪酬的审计中利用参与该专项检查的内部审计人员提供直接协助。

(2)在制定存货监盘计划时,A注册会计师从甲公司信息系统中导出存货存放地点清单,与管理层存货盘点计划中的信息进行了核对,从中选取了拟执行存货监盘的地点。

(3)因实施穿行测试时发现甲公司与投资和筹资相关的内部控制未得到执行,A注册会计师将投资和筹资循环的审计策略由综合性方案改为实质性方案,并用新编制的审计计划工作底稿替换了原工作底稿。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)A注册会计师在期中审计时针对2019年1月至9月与采购相关的内部控制实施测试,发现存在控制缺陷,因此,未测试2019年10月至12月的相关控制,通过细节测试获取了与2019年度采购交易相关的审计证据。

(2)甲公司销售经理每月将销售费用实际发生额与预算数进行比较分析,并编制分析报告,交副总经理审核。A注册会计师选取了4个月的分析报告,检查了报告上副总经理的签字,据此认为该控制运行有效。

(3)甲公司2019年末应收账款余额较2018年末增长30%,明显高于2019年度的收入增幅。管理层解释系调整赊销政策所致。A注册会计师检查了甲公司赊销政策的变化情况,扩大了函证、截止测试和期后收款测试的样本量,并走访了甲公司的重要客户,结果满意。

(4)A注册会计师对甲公司店面租金费用实施实质性分析程序时,确定可接受差异额为400万元,账面金额比期望值少1400万元。A注册会计师针对其中1200万元的差异进行了调查,结果满意。因剩余差异小于可接受差异额,A注册会计师认可了管理层记录的租金费用。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)A注册会计师在审计过程中发现了一笔300万元的重分类错报,因金额较小未提出审计调整,要求管理层在书面声明中说明该错报对财务报表整体的影响不重大。

(2)甲公司某重要客户于2020年1月初申请破产清算。管理层在计提2019年末坏账准备时考虑了这一情况。A注册会计师检查了相关法律文件、评估了计提金额的合理性,结果满意,据此认可了管理层的处理。

(3)A注册会计师在审计中发现甲公司采购总监存在受贿行为,立即与总经理沟通了该事项,获悉董事会已收到内部员工举报,正在进行调查。A注册会计师认为无需再与董事会或股东会沟通。

(4)甲公司总经理因新冠肺炎疫情滞留外地,无法签署书面声明。A注册会计师与总经理视频沟通。总经理表示同意书面声明的内容,并授权副总经理在书面声明上签字并加盖了公章。A注册会计师接受了甲公司的做法。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

参考答案:(1)

(2)

(3)

(4)

答案解析: