甲公司是一家上市公司,采用资产负债表债务法核算所得税,所得税税率

来源 :焚题库 2021-02-22

中(1)甲公司以出包方式筹建某生产线,由于工程资金需要于2x16年1月1日借入一笔长期借款1500万元,年利率为6%期限为4年,每年年末付息,到期还本。

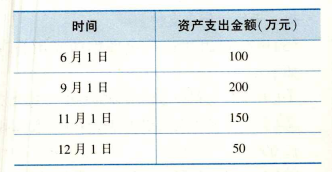

甲公司将闲置的专门借款资金用于国债投资,月收益率为2‰。工程于2x16年6月1日正式开工,相关资产支出如下表所示:

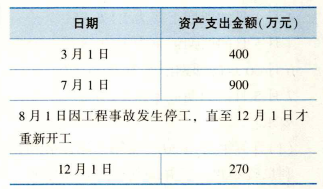

(2)2x17年年初,甲公司以1010万元的价格发行面值为1000万元到期一次还本付息的债券,票面利率为8%,期限为3年,所筹资金未指定用途。甲公司委托M证券公司代为发行此债券,M公司按发行价格的3%收取发行费用。经计算该债券的实际利率为8.17%。2x17年2月1日甲公司又从银行贷款600万元,年利率为5%,期限为3年,每年2月1日付息,到期还本。该借款属于一般借款。当生产线专门借款用完后以上述两笔一般借款资金补足。2x17年有关工程的支出如下表:

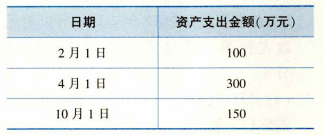

(3)2x18年有关工程的支出如下表:

工程于2x18年10月31日达到预定可使用状态,于2x18年11月2日验收合格,2x18年12月25日正式投入使用。

要求:

(1)做出甲公司2x16年专门借款利息费用的会计处理。

(2)做出甲公司2x17年借款费用的会计处理。

(3)做出甲公司2x18年借款费用的会计处理。

(4)计算甲公司工程完工时固定资产的入账成本。

(金额单位用万元表示,计算结果保留两位小数)

参考答案:(1)甲公司2x16年专门借款利息费用的会计处理如下:

①开始资本化日为2x16年6月1日;

②停止资本化日为2x18年10月31日;

③2x16年借款费用资本化期间为6月1日至12月31日;

④2x16年资本化期间专门借款利息总额=1500×6%×7/12=52.5(万元);

⑤2x16年资本化期间闲置资金创造的收益=1400×2‰×3+1200×2‰×2+1050×2‰×1+1000×2‰×1=17.3(万元);

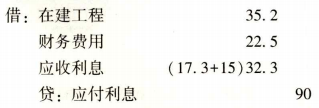

⑥2x16年专门借款利息资本化金额=52.5-17.3=35.2(万元);

⑦2x16年非资本化期间专门借款利息总额=1500×6%×5/12=37.5(万元);

⑧2x16年非资本化期间专门借款闲置资金创造的收益=1500×2‰×5=15(万元);

⑨2x16年非资本化期间形成的财务费用=37.5-15=2.5(万元);

⑩会计分录如下:

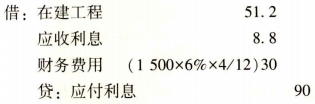

(2)甲公司2x17年借款费用的会计处理如下:

①专门借款费用在当年资本化期间的利息费用总额=1500×6%×8/12=60(万元);

②专门借款费用在当年创造的闲置资金收益=1000×2‰×2+600×2‰×4=8.8(万元);

③专门借款费用在当年利息费用资本化额=60-8.8=51.2(万元);

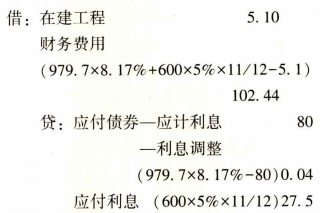

④一般借款当年加权平均利率=(979.7×8.17%+600×5%×11/12)÷(979.7+600×11/12)×100%≈7.03%;

⑤一般借款本年的资产支出的加权平均数=300×2/12+270×1/12=72.5(万元);

⑥一般借款利息资本化金额=72.5×7.03%≈5.10(万元);

⑦2x17年利息资本化总额=51.2+5.10=56.30(万元);

⑧专门借款利息费用的会计处理如下:

⑨一般借款的会计处理如下:

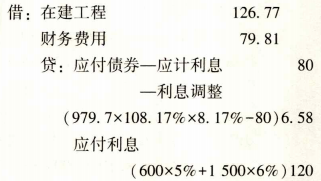

(3)甲公司2x18年借款费用的会计处理如下:

①专门借款利息资本化额=1500×6%×10/12=75(万元);

②一般借款当年加权平均利率=[979.7×(1+8.17%)×8.17%×10/12+600×5%×10/12]÷[979.7×(1+8.17%)×10/12+600×10/12]×100%≈7.02%;

③一般借款本年的资产支出的加权平均数=570×10/12+100×9/12+300×7/12+150×1/12=737.5(万元);

④一般借款利息资本化额=737.5×7.02%=51.77(万元);

⑤2x18年利息资本化总额=75+51.77=126.77(万元);

⑥会计分录如下:

(4)甲公司工程完工时固定资产的入账成本=(100+200+150+50)+(400+900+270)+(100+300+150)+(35.2+56.3+126.77)=2838.27(万元)。

答案解析:

相关知识:第二节 借款费用