甲公司与乙公司签订一项非货币性资产交换协议,协议约定甲公司以一项M设备换入乙公司的一项

来源 :焚题库 2020-09-18

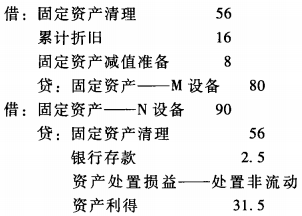

中单项选择题 甲公司与乙公司签订一项非货币性资产交换协议,协议约定甲公司以一项M设备换入乙公司的一项N设备,另向乙公司支付银行存款2.5万元,该项交换交易具有商业实质。交换日,M设备账面原价为80万元,已计提折旧16万元,已计提减值准备8万元,公允价值无法合理确定;N设备公允价值为90万元。假定不考虑增值税等其他因素的影响,该项交换对甲公司当期损益的影响金额为()万元。

A.0

B.10

C.31.5

D.34

正确答案:C

答案解析:该非货币性资产交换业务具有商业实质,且换入资产公允价值能够可靠计量,应以换入资产的公允价值作为换入资产的入账价值,甲公司该项非货币性资产交换对当期损益的影响金额=90-2.5-(80-168)=31.5(万元)。甲公司分录为:

相关知识:第二节 非货币性资产交换的确认和计量