东风公司和西风公司均为增值税一般纳税人。2x19年1月20日,东风公司以台管理用设备换入西风公司的一项专利权

来源 :焚题库 2020-09-18

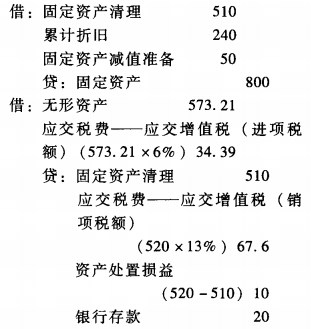

中单项选择题 东风公司和西风公司均为增值税一般纳税人。2x19年1月20日,东风公司以台管理用设备换入西风公司的一项专利权,收到增值税专用发票注明的专利价款为573.21万元,增值税税额34.39万元(增值税税额6%)。交换日,东风公司换出设备的账面原价为800万元,已计提折旧240万元,计提减值准备50万元,公允价值为520万元,换出该设备应缴纳的增值税税额为67.6万元,东风公司另向西风公司支付银行存款20万元。假定该交易具有商业实质,不考虑其他因素的影响,东风公司该项非货币性资产交换对当期损益的影响金额为()万元。

A.10

B.30

C.98.4

D.108.4

正确答案:A

答案解析:将固定资产交换出去相当于出售,东风公司该项非货币性资产交换对当期损益的影响金额=520-(800-240-50)=10(万元)。东风公司的账务处理是:

相关知识:第二节 非货币性资产交换的确认和计量