甲公司和乙公司均为增值税一般纳税人,2x20年3月10日,甲公司销售一批材料给乙公司,开出的增值税专用发票上注明的销售价款为10万元

来源 :焚题库 2020-09-17

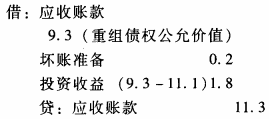

中单项选择题 甲公司和乙公司均为增值税一般纳税人,2x20年3月10日,甲公司销售一批材料给乙公司,开出的增值税专用发票上注明的销售价款为10万元,增值税销项税额为1.3万元,款项11.3万元尚未收到。因乙公司发生财务困难,2x20年6月1日,甲公司与乙公司协商债务重组。同日签订重组协议如下:甲公司同意豁免乙公司债务2万元;剩余债务延迟到2x20年9月31日归还。假定债务重组日重组债权的公允价值为9.3万元,该项应收账款已计提坏账准备0.2万元。

假设不考虑相关税费,在6月1日债务重组日,甲公司应确认的投资损失为()万元。

假设不考虑相关税费,在6月1日债务重组日,甲公司应确认的投资损失为()万元。

A.5.9

B.1.8

C.6.7

D.0

正确答案:B

答案解析:甲公司债务重组账务处理:

相关知识:第二节 债务重组的会计处理