甲公司为增值税一般纳税人,出租和出售投资性房地产适用的增值税税率为9%

来源 :焚题库 2022-01-05

中简答题

甲公司为增值税一般纳税人,出租和出售投资性房地产适用的增值税税率为9%,2×19年至2×24年发生以下交易或事项:2×19年12月31日购入一栋管理用办公楼,支付购买价款13080万元(含增值税1080万元)。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。

因公司迁址,2×22年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼出租给乙公司,租赁期开始日为协议签订日,租期2年,年租金500万元(不含增值税),每半年支付一次。租赁协议签订日该办公楼的公允价值为13000万元,该办公楼至2×22年6月30日未计提减值准备。

甲公司对投资性房地产采用公允价值模式进行后续计量。2×22年12月31日,该办公楼的公允价值为13500万元;2×23年12月31日,该办公楼的公允价值为13200万元;2×24年6月30 日,租赁期满,甲公司将投资性房地产收回后直接对外出售,售价为14000万元(不含增值税),收到款项存入银行。

假定不考虑增值税以外的其他相关税费。

要求:

(1)编制甲公司2×19年12月31日取得办公楼的会计分录。

(2)确定投资性房地产的转换日。

(3)计算该办公楼2×22年甲公司应计提的折旧额。

(4)编制租赁期开始日的会计分录。

(5)编制2×22年甲公司取得租金收入时的会计分录。

(6)计算上述交易或事项对甲公司2×22年度营业利润的影响金额。

(7)编制2×24年6月30日甲公司出售投资性房地产的会计分录。

甲公司为增值税一般纳税人,出租和出售投资性房地产适用的增值税税率为9%,2×19年至2×24年发生以下交易或事项:2×19年12月31日购入一栋管理用办公楼,支付购买价款13080万元(含增值税1080万元)。该办公楼预计使用年限为20年,预计净残值为零,采用年限平均法计提折旧。

因公司迁址,2×22年6月30日甲公司与乙公司签订租赁协议。该协议约定:甲公司将上述办公楼出租给乙公司,租赁期开始日为协议签订日,租期2年,年租金500万元(不含增值税),每半年支付一次。租赁协议签订日该办公楼的公允价值为13000万元,该办公楼至2×22年6月30日未计提减值准备。

甲公司对投资性房地产采用公允价值模式进行后续计量。2×22年12月31日,该办公楼的公允价值为13500万元;2×23年12月31日,该办公楼的公允价值为13200万元;2×24年6月30 日,租赁期满,甲公司将投资性房地产收回后直接对外出售,售价为14000万元(不含增值税),收到款项存入银行。

假定不考虑增值税以外的其他相关税费。

要求:

(1)编制甲公司2×19年12月31日取得办公楼的会计分录。

(2)确定投资性房地产的转换日。

(3)计算该办公楼2×22年甲公司应计提的折旧额。

(4)编制租赁期开始日的会计分录。

(5)编制2×22年甲公司取得租金收入时的会计分录。

(6)计算上述交易或事项对甲公司2×22年度营业利润的影响金额。

(7)编制2×24年6月30日甲公司出售投资性房地产的会计分录。

参考答案:(1)

(2)转换日为2×22年6月30日。

(3)2×22年1月至6月应计提折旧额=12000/20×6/12=300(万元)。以公允价值模式计量的投资性房地产不计提折旧,故2×22年7月至12月不计提折旧。

(4)办公楼出租前已计提折旧额=12000/20×2.5=1500(万元),租赁期开始日分录如下:

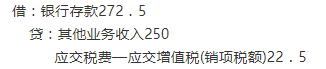

(5)因年租金为500万元,每半年支付一次,所以2×22年下半年的租金收入为250万元,会计分录如下:

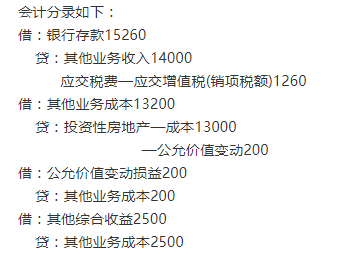

(6)上述交易或事项对甲公司2×22年度营业利润的影响金额=-300+500/2+(13500-13000)=450(万元)。(7)出售投资性房地产前累计确认公允价值变动损益=13200-13000=200(万元)。会计分录如下:

答案解析:

相关知识:第四节 投资性房地产的转换和处置