甲公司2019年1月5日支付价款2000万元购入乙公司30%的股份,准备长期持有

来源 :焚题库 2021-10-15

中单项选择题 甲公司2019年1月5日支付价款2000万元购入乙公司30%的股份,准备长期持有,另支付相关税费20万元,购入时乙公司可辨认净资产公允价值为12000万元。甲公司取得投资后对乙公司具有重大影响。假定不考虑其他因素,甲公司因确认投资而影响利润的金额为()。

A.-20万元

B.0万元

C.1580万元

D.1600万元

正确答案:C

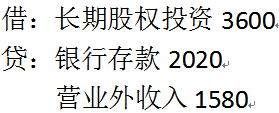

答案解析:考察长期股权投资。甲公司对被投资企业具有重大影响,长期股权投资的后续计量应采用权益法。初始投资成本2020万元(2000+20)<享有被投资企业可辨认净资产公允价值的份额3600万元(12000×30%),应以享有被投资企业可辨认净资产公允价值的份额3600万元作为长期股权投资的初始投资成本,大于原初始投资成本的差额1580万元(3600-2020),计入营业外收入,即为对利润的影响金额。分录如下:

相关知识:第三章 非流动资产