2x16年5月8日,甲公司以每股16元的价格自二级市场购入乙公司股票100万股

来源 :焚题库 2021-03-25

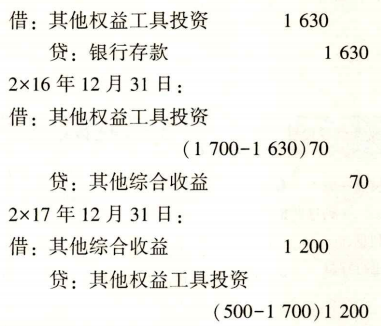

中单项选择题 2x16年5月8日,甲公司以每股16元的价格自二级市场购入乙公司股票100万股,支付价款1600万元,另支付相关交易费用30万元。甲公司将其指定为其他权益工具投资。2x16年12月31日,乙公司股票的市场价格为每股17元。2x17年12月31日,乙公司股票的市场价格为每股5元,甲公司预计乙公司股票的市场价格还将持续下跌。不考虑其他因素,甲公司在2x17年年末对该项股权投资应作的会计处理是()。

A.确认其他综合收益-1200万元

B.确认信用减值损失1270万元

C.确认公允价值变动损益1130万元

D.确认信用减值损失1130万元

正确答案:A

答案解析:具体核算如下:

2x16年5月8日:

相关知识:第三节 金融资产和金融负债的计量