黄先生为A公司员工,与其妻张女士均为家中独生子女(父母均年满60岁)。2020年全年发生以下事项

来源 :焚题库 2021-12-24

中简答题 黄先生为A公司员工,与其妻张女士均为家中独生子女(父母均年满60岁)。2020年全年发生以下事项:

(1)黄先生每月工资为18000元;每月缴纳“三险一金”共计3500元;每月还购买具有“税优识别码”的商业健康险支出400元;

(2)从年初开始,黄先生与房产中介签订住房租赁合同,租赁期为2年,月租金为3000元,与妻女共同租住在此房子;

(3)夫妻有一女儿,在幼儿园学习;

(4)4月黄先生获得向某出版社投稿的稿酬收入6000元。

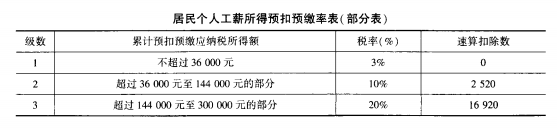

(其他相关资料:黄先生在A公司申报专项附加扣除,相关资料均按期按规定提供给A公司;黄先生与其妻协商确定,涉及可分摊专项附加扣除项目的,均由黄先生按100%扣除;所住地区房租月扣除标准为1500元;黄先生与张女士名下均无房产;不考虑其他事项。假定黄先生全年工资预缴个税2800元)附:居民个人工薪所得预扣预缴率表(部分表)

要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。

要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。

(1)说明居民个人计算综合所得时专项附加扣除项目有哪些?

(2)黄先生购买商业保险的支出是否可以税前扣除?说明理由。

(3)计算黄先生2020年1月工资薪金预缴个人所得税的各项扣除合计。

(4)计算黄先生2020年1月工资薪金预缴个人所得税税额。

(5)计算4月黄先生获得稿酬预缴个人所得税税额。

(6)计算黄先生2020年全年汇算清缴,应补或应退的个人所得税税额。

(1)黄先生每月工资为18000元;每月缴纳“三险一金”共计3500元;每月还购买具有“税优识别码”的商业健康险支出400元;

(2)从年初开始,黄先生与房产中介签订住房租赁合同,租赁期为2年,月租金为3000元,与妻女共同租住在此房子;

(3)夫妻有一女儿,在幼儿园学习;

(4)4月黄先生获得向某出版社投稿的稿酬收入6000元。

(其他相关资料:黄先生在A公司申报专项附加扣除,相关资料均按期按规定提供给A公司;黄先生与其妻协商确定,涉及可分摊专项附加扣除项目的,均由黄先生按100%扣除;所住地区房租月扣除标准为1500元;黄先生与张女士名下均无房产;不考虑其他事项。假定黄先生全年工资预缴个税2800元)附:居民个人工薪所得预扣预缴率表(部分表)

要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。 (1)说明居民个人计算综合所得时专项附加扣除项目有哪些?

(2)黄先生购买商业保险的支出是否可以税前扣除?说明理由。

(3)计算黄先生2020年1月工资薪金预缴个人所得税的各项扣除合计。

(4)计算黄先生2020年1月工资薪金预缴个人所得税税额。

(5)计算4月黄先生获得稿酬预缴个人所得税税额。

(6)计算黄先生2020年全年汇算清缴,应补或应退的个人所得税税额。

参考答案:(1)专项附加扣除包括6项:子女教育、赡养老人、继续教育、住房贷款利息或者住房租金、大病医疗支出。

(2)可以在规定标准内扣除。对个人购买符合规定的商业健康保险产品的支出,允许在计算应纳税所得额时子以税前扣除,扣除限额为2400元/年(200元/月)。

(3)专项附加扣除:1000(子女教育)+2000(赡养老人)+1500(房租)=4500(元);各项扣除合计=5000+3500+4500+200=13200(元)

(4)1月份工资薪金预缴个人所得税=(18000-13200)×3%-0=144(元)

(5)黄先生稿酬所得应预扣预缴的个人所得税=6000×(1-20%)×70%×20%=672(元)

(6)综合所得年度各项扣除包括:减除固定费用6万元;专项扣除;专项附加扣除(6项);依法确定的其他扣除。

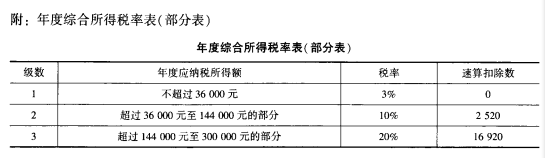

2019年综合所得收入总额=18000×12+6000×(1-20%)×70%=219360(元)计算综合所得扣除额=60000+3500×12(社保)+1000×12(子女教育)+2000×12(赡养老人)+1500×12(房租)+200×12(商业健康保险)=158400(元)综合所得年度应纳税所得额=219360-158400=60960(元)黄先生全年综合所得应纳个人所得税额=60960×10%-2520=3576(元)黄先生汇算清缴时应补税额=3576-2800-672=104(元)

答案解析:

相关知识:第五节 应纳税额的计算