甲公司生产的B产品的主要销售市场在美国,因此与B产品有关的资产产生的预计未来

来源 :焚题库 2021-12-23

中简答题

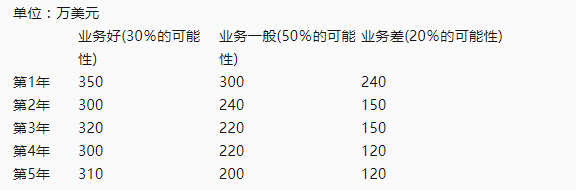

甲公司生产的B产品的主要销售市场在美国,因此与B产品有关的资产产生的预计未来现金流量是以美元为基础计算的。2021年12月31日甲公司对主要生产B产品的C设备进行减值测试。C设备系甲公司2018年12月30日购入,该设备的原价为20000万元人民币,预计使用年限为10年,预计净残值为500万元人民币,采用年限平均法计提折旧。2021年12月31日,该设备的公允价值减去处置费用后的净额为10000万元人民币。C设备预计给甲公司带来的未来现金流量受宏观经济形式的影响较大,甲公司预计C设备产生的现金流量如下表所示(假定使用寿命结束时处置C设备产生的净现金流量为0,有关的现金流量均发生在年末):

单位:万美元

已知甲公司的投资者要求的人民币的必要报酬率为8%,美元适用的折现率为10%,相关复利现值系数如下:

2021年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.80元人民币,第2年年末为1美元=6.75元人民币,第3年年末为1美元=6.70元人民币,第4年年末为1美元=6.65元人民币,第5年年末为1美元=6.60元人民币。

要求:

(1)采用期望现金流量法计算出未来现金流量,并计算出在2021年年末该资产的未来现金流量现值。

(2)计算该项固定资产在2021年年末的可收回金额。

(3)计算该项固定资产在2021年年末应计提的减值金额,并编制相关的会计分录。

(答案中的金额单位用万元人民币或万美元表示)

甲公司生产的B产品的主要销售市场在美国,因此与B产品有关的资产产生的预计未来现金流量是以美元为基础计算的。2021年12月31日甲公司对主要生产B产品的C设备进行减值测试。C设备系甲公司2018年12月30日购入,该设备的原价为20000万元人民币,预计使用年限为10年,预计净残值为500万元人民币,采用年限平均法计提折旧。2021年12月31日,该设备的公允价值减去处置费用后的净额为10000万元人民币。C设备预计给甲公司带来的未来现金流量受宏观经济形式的影响较大,甲公司预计C设备产生的现金流量如下表所示(假定使用寿命结束时处置C设备产生的净现金流量为0,有关的现金流量均发生在年末):

单位:万美元

已知甲公司的投资者要求的人民币的必要报酬率为8%,美元适用的折现率为10%,相关复利现值系数如下:

2021年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.80元人民币,第2年年末为1美元=6.75元人民币,第3年年末为1美元=6.70元人民币,第4年年末为1美元=6.65元人民币,第5年年末为1美元=6.60元人民币。

要求:

(1)采用期望现金流量法计算出未来现金流量,并计算出在2021年年末该资产的未来现金流量现值。

(2)计算该项固定资产在2021年年末的可收回金额。

(3)计算该项固定资产在2021年年末应计提的减值金额,并编制相关的会计分录。

(答案中的金额单位用万元人民币或万美元表示)

参考答案:(1)①计算未来现金流量:第1年的现金流量=350×30%+300×50%+240×20%=303(万美元);

第2年的现金流量=300×30%+240×50%+150×20%=240(万美元);

第3年的现金流量=320×30%+220×50%+150×20%=236(万美元);

第4年的现金流量=300×30%+220×50%+120×20%=224(万美元);

第5年的现金流量=310×30%+200×50%+120×20%=217(万美元)。

②未来5年的预计现金流量现值(美元)=303×0.9091+240×0.8264+236×0.7513+224×0.6830+217×0.6209=938.83(万美元);预计未来现金流量现值(人民币)=938.83×6.85=6430.99(万元人民币)。

(2)该项固定资产的公允价值减去处置费用后的净额为10000万元人民币,未来现金流量的现值为6430.99万元人民币,因此该项固定资产的可收回金额是10000万元人民币。

(3)该固定资产计提减值准备前的账面价值=20000-(20000-500)/10×3=14150(万元人民币),可收回金额是10000万元人民币,发生了减值,应当计提的减值准备的金额=14150-10000=4150(万元人民币)。

答案解析:

相关知识:第二节 资产可收回金额的计量和减值损失的确定