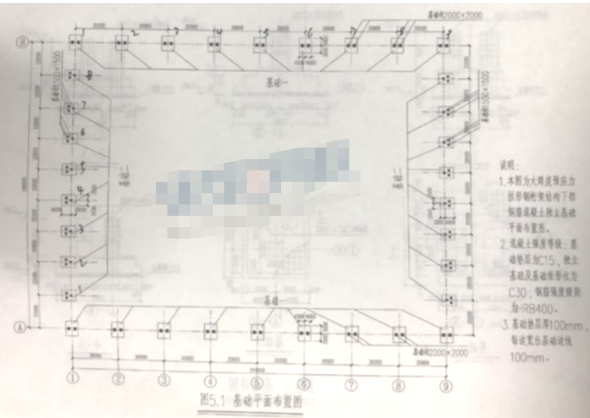

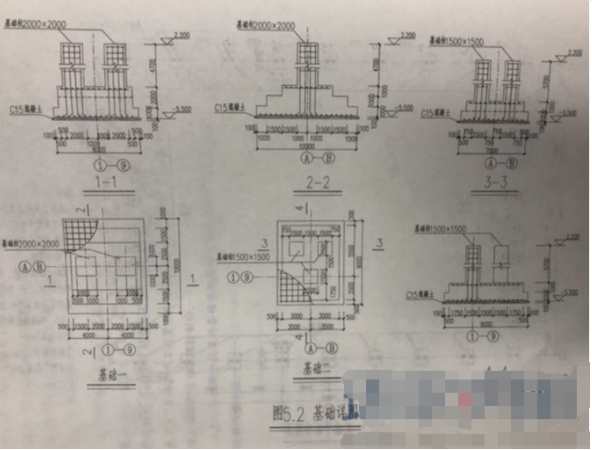

某城市188米大跨度预应力拱形钢桁架结构体育场馆下部钢筋混凝土基础平面布置图及基础详图设计如图

来源 :焚题库 2019-12-06

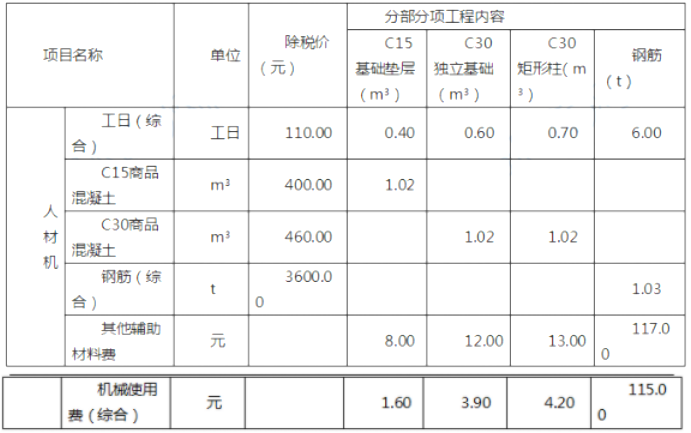

中表5.1企业内部单位工程量人、材、机消耗定额

问题:

1.根据该体育场馆基础设计图纸、技术参数及答题卡表5.1“工程量计算表”中给定的信息按《房屋建筑与装饰工程工程量计算规范》(GB50854-2013)的计算规则在答题卡表5.1工程量计算表中,列式计算该大跨度体育场馆钢鲂混凝土基础分部分项工程量。已知钢混凝土独立基础综合钢筋含量为7250kg/m3钢筋混凝土矩形基础柱综合钢筋含量为18.70kg/m3。

2.根据问题1的计算结果、参考资料在答题卡中列式计算该分部分项工程人工、材料、机械使用费消耗量并在答题卡表5.2“分部分项工程和措施项目人、材、机费计算表”中计算该分部分项工程和措施项目人材、机患施工企业结合相关方批隹的施工组织设计测算的项目单价措施人、材、机费为640000元施工企业内部规定安全文明措施及其他总价措施费按分部分项工程人、材、机费及单价措施人、材、机费之和的250%计算。

3.若施工过程中,钢筋混凝十独立基础和矩形基础柱使用的C30混凝土变更为C4O凝土(消耗定额同C30凝土,除税价48000元/m3),其他条件均不变,根据问题1、2的条件和计算结果,在答题卡中列式计算C40商品混凝土消耗量、C40与C30商品混凝土除税价差、由于商品凝土价差产生的该分部分项工程和措施项目人、材、机增加费。

4.假定该钢筋混凝基础分部分项工程人、材、机费为66000000,其中人工费占13%;企业管理费按人、材、机患的6%计算,利溅按人、材、机费和企业管理之和的5%计算,规费按人工费的21%计算,增值税税率按9%取,请在答题卡表5.3″分部项工程费用目标管理控制计表“中编制胲钢筋混凝土基础分部分项程费用目标管理控制价。

(上述各问题中提及的各项费用均不包含增值税可抵扣进项税额,所有计算结果均保留两位小数)

参考答案:

问题1:

(1)C15基础垫层

基础一:(8+0.2)×(10+0.2)×0.1×18=150.55(m3)

基础二:(7+0.2)×(9+0.2)×0.1×16=105.98(m3)

150.55+105.98=256.53(m3)

(2)C30独立基础

基础一:18×[8×10×1+(8-0.5×2)×(10-1×2)×1+(8-0.5×2)×(10-2.5×2)×1]=3078(m3)

基础二:16×[7×9×1+(7-0.5×2)×(9-0.5×2)×1]=16×111=1776(m3)

3078+1776=4854(m3)

(3)C30矩形柱

①2×2×4.7×18×2=676.80(m3)

②1.5×1.5×5.7×16×3=615.60(m3)

676.80+615.60=1292.40(m3)

(4)钢筋

独立基础:4854×72.50/1000=351.92(t)

矩形柱:1292.4×118.70/1000=153.41(t)

351.92+153.41=505.33(t)

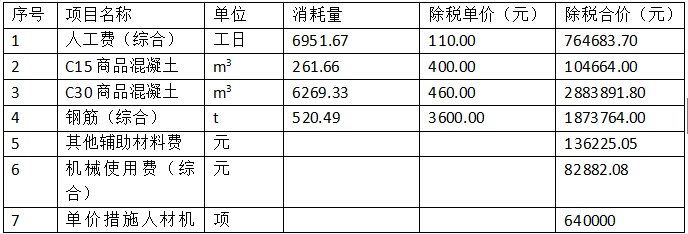

问题2:

(1)人工消耗量

256.53×0.4+4854×0.6+1292.40×0.7+6×505.33=6951.67(工日)

(2)C15商品混凝土

256.53×1.02=261.66(m3)

(3)C30商品混凝土

4854×1.02+1292.40×1.02=6269.33(m3)

(4)钢筋=505.33×1.03=520.49(t)

(5)其他辅助材料费=8×256.53+12×4854+13×1292.40+117×505.33=136225.05(元)

(6)机械使用费=1.6×256.53+3.9×4854+4.2×1292.40+115×505.33=82882.08(元)

(7)单价措施人材机费=640000元

(8)安全文明措施及其他总价措施费的人材机费=(6951.67×110+261.66×400+6269.33×460+520.49×3600+136225.05+82882.08+640000)×2.5%=162152.77(元)

问题3:

(1)C40商品混凝土消耗量

(4854+1292.40)×1.02=6269.33(m3)

(2)除税价差480-460=20(元/m3)

(3)分部分项和措施项目人材机增加费

①6269.33×20=125386.60(元)

②125386.60×2.5%=3134.67(元)

125386.60+3134.67=128521.27(元)

问题4:

表5.3分部分项工程费用目标管理控制价计算表

人工费=6600000×13%=858000(元)

企业管理费=6600000×6%=396000(元)

利润=(6600000+396000)×5%=349800(元)

规费=858000×21%=180180(元)

增值税=(6600000+396000+349800+180180)×9%=7525980×9%=6773338.20(元)

目标管理控制价合计=7525980+677338.20=8203318.20(元)

您可能感兴趣的文章

-

某工程项目发包人与承包人签订了施工合同,工期4个月。工程内容包括A、B两项分项工程

2018-06-25

-

某住宅区室外热水管网布置如附图24所示。写出各项管道和管道支架制作安装清单项目工程量的计算过程。

2017-05-22

-

某公路路线工程需要编制决算。以下仅描述路基工程的情况,概(预)算分析表见表6-1

2020-05-09

-

某水运工程项目,采用工程量清单计价招标,发包人与承包人按规定签订了施工合同

2020-05-09

-

某公路桥梁工程项目,由于技术复杂且有特殊要求

2020-05-07

-

某复线船闸工程工程概况如下:根据XX航道网规划,XX航道规划等级为三级,设计最大船闸等级

2020-05-07