2020年1月1日,甲公司以现金2160万元取得乙公司60%的股权,能够控制乙公司

来源 :焚题库 2021-09-30

中单项选择题 2020年1月1日,甲公司以现金2160万元取得乙公司60%的股权,能够控制乙公司,合并前双方无关联方关系。当日,乙公司可辨认净资产的公允价值为2800万元,可辨认资产、负债的公允价值均等于账面价值。2021年7月1日,乙公司向非关联方M公司定向增发新股,增资1880万元,增资后甲公司对乙公司的持股比例降为40%,不能再控制乙公司,但能对其施加重大影响。2020年1月1日至2021年7月1日期间,乙公司实现净利润1300万元(其中2021年上半年实现净利润400万元),未发生其他导致所有者权益变动的事项。假定甲公司按10%计提盈余公积。2021年7月1日,甲公司应确认的投资收益为()万元。

A.32

B.552

C.192

D.392

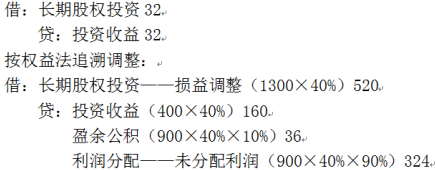

正确答案:C

答案解析:按比例结转长期股权投资账面价值应确认的损益=1880×40%-2160×(60%-40%)/60%=32(万元),因对剩余股权投资采用权益法进行追溯调整确认投资收益=400×40%=160(万元),因此,影响投资收益的金额=32+160=192(万元)。