甲公司2019年1月1日购入乙公司于2018年年初发行的公司债券,面值100万元,票面年利率为6%,期限5年

来源 :焚题库 2021-03-19

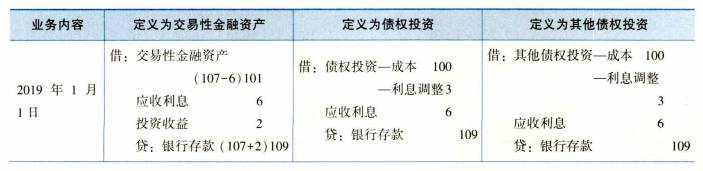

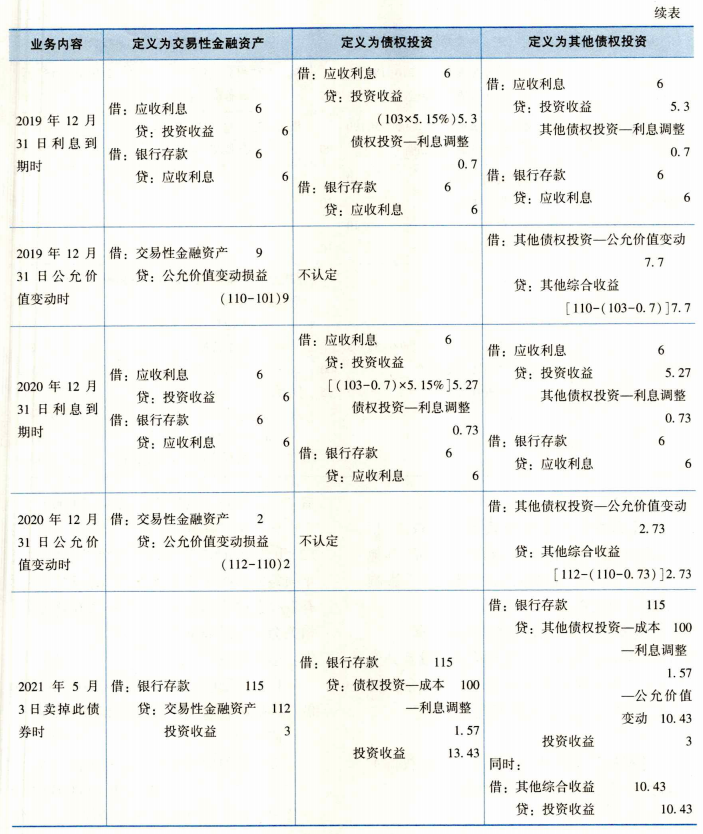

中多项选择题 甲公司2019年1月1日购入乙公司于2018年年初发行的公司债券,面值100万元,票面年利率为6%,期限5年,每年年末结息,到期还本。买价为107万元,另付交易费用2万元,乙公司本应于2018年年末结算的利息因资金困难,延至2019年2月1日才偿付。如果甲公司意图持有至到期,则此投资的内含报酬率为5.15%。2019年12月31日该债券投资的公允价值为110万元,年末利息如约结算。2020年12月31日该债券投资的公允价值为112万元,年末利息如约结付。2021年5月3日甲公司将乙公司债券抛售,售价为120万元,交易费用5万元。假定不考虑相关税费。如果甲公司将此债券投资定义为债权投资,则根据如上资料,下列相关论断中正确的有()。

A.甲公司处置债券时的投资收益为13.43万元

B.2019年营业利润因此追加5.3万元

C.2020年营业利润因此追加5.27万元

D.如果2020年末此债券投资可收回价值为101万元,则应提取信用减值损失0.57万元

E.债权投资的减值准备能够反冲,但应以提取额为冲减上限

正确答案:A、B、C、D、E

答案解析:

相关知识:第三节 金融资产和金融负债的计量