2018年资产评估师《资产评估实务二》知识点:旧建筑物评估的成本法操作步骤

来源 :中华考试网 2018-05-13

中旧建筑物评估的成本法操作步骤

知识点:旧建筑物评估的成本法操作步骤

建筑物价值=重置成本-年贬值额×已使用年限

1.重置成本

应该是更新重置成本,应当包含利息、利润和税费

2.贬值额

(1)引起贬值产生的因素

①物理化学因素

②社会经济因素

(2)贬值额的计算方法

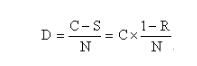

①直线折旧法(定额法)

式中:D-年贬值额;

C-建筑物的重新建造成本;

S-建筑物的净残值,即建筑物在达到耐用年限后的剩余价值扣除旧建筑物拆除、清理等处理费用后所剩余的价值;

N-建筑物的耐用年限;

R-建筑物的残值率,即建筑物的净残值与重新建造成本的比率。

各种结构的非生产用房的耐用年限和残值率一般如下

钢筋混凝土结构:60年,0%

砖混结构一等:50年,2%

砖混结构二等:50年,2%

砖木结构一等:40年,6%

砖木结构二等:40年,4%

砖木结构三等:40年,3%

简易结构:10年,0%

耐用年限可用下式计算更为准确:

耐用年限=建筑物已使用年限+建筑物尚可使用年限

2007年公布的《资产评估准则-不动产》中规定:注册资产评估师应当全面考虑可能引起不动产贬值的主要因素,合理估算各种贬值。建筑物的贬值包括实体性贬值、功能性贬值和经济性贬值。确定建筑物的实体性贬值时,应当综合考虑建筑物已使用年限、经济寿命年限和土地使用权剩余年限的影响。

确定住宅用途建筑物实体性贬值时,应当考虑土地使用权自动续期的影响。当土地使用权自动续期时,应当根据建筑物的经济寿命年限确定其贬值额。(否则按照经济寿命年限和土地使用权剩余年限熟短来确定)

②成新折扣法

建筑物价值=重置成本×成新率