2018一级建造师《公路工程》章节试题:成本管理

来源 :考试网 2018-04-28

中成本管理

1.材料核算主要有量差考核与价差考核两方面,下列做法没有体现量差控制的是( )。

A.限额领料;

B.控制场内运输和操作损耗

C.优化试验配合比;

D.控制场外运输损耗

答案:D

解析:限额领料是执行的施工定额或试验配合比,实际上能节约的就是“场内运输和操作损耗”。

|

在线做题:[2018年一级建造师考试题库] 2018年一级建造师专属黑科技VIP题库+⊙2018年课程学习讲义+⊙独家考前资料(1套)+⊙送正版教材+习题集一套 |

2.材料的预算价格包括( )。

A.材料原价与运杂费

B.场内运输损耗

C.采购及仓库保管费

D.场内二次倒运费

E.场外运输损耗

答案:A C E

案例 背景资料

某公路工程,合同价 4000 万元,合同工期 270 天。合同条款约定:(1)工程预付款为合同价的 10%,开工当月一次性支付;(2)工程预付款扣回时间及比例:自工程款(含工程预付款)支付至合同价款的60%的当月起,分两个月平均扣回;(3)工程进度款按月支付;(4)工程质量保证金按月进度款的 5%扣留;(5)钢材、水泥、沥青按调值公式法调价,权重系数分别为 0.2、0.1、0.1,其中钢材基期价格指数为 100。

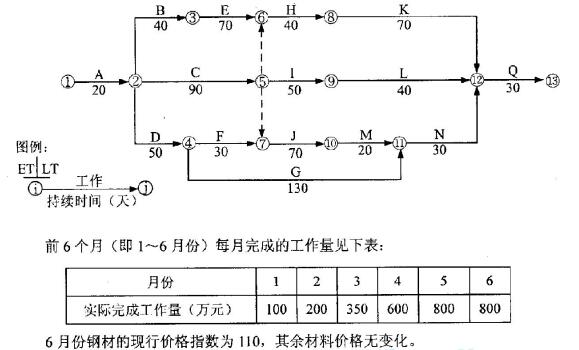

施工合同签订后,施工单位向监理提交了如下图所示的进度计划,并得到监理批准。

问题

2.列式计算本工程预付款及其起扣点金额。工程预付款在哪两个月扣回?每月扣多少万元 t

3.列式计算 4 月份及 5 月份的工程进度支付款。

4.列式计算 6 月份的调价款。

答:

2.列示计算预付款和起扣点的金额 预付款=4000×10%=400 万元,起扣点金额=4000×60%=2400万元,从第五个月开始扣(第五个月共有 400+100+200+350+600+800=2450 万元,超过 2400 万元),每个月扣 200 万

3. 4 月份进度款:是 600×(1-5%)=570 万元

5 月份进度款:是 800×(1-5%)-200=560 万元

4.6 月份的调价款

P=800×(0.6+0.2×110/100+0.1+0.1)=816 万元