2018年一级建造师《工程经济》全真试题及答案1

来源 :考试网 2018-08-23

中一、单项选择题(共60题,每题1分。每题的备选项中,只有1个最符合题意)

1[单选题] 某施工企业向银行借款300万元,期限3年,年利率8%,半年复利计息一次,第三年末还本付息,则到期企业需支付给银行的利息为( )万元。

A.70.00

B.75.45

C.76.90

D.79.60

参考答案:D

【解析】由题干可知,半年复利计息情况下的半年利率为80A/2=4%,由公式可知:

I=F-P

式中J――利息;

F――目前债务人应付(或债权人应收)总金额,即还本付息总额;

P――原借贷金额,常称为本金。

而F=P(1+i)n,所以I=300×(1+4%)6-300=79.60万元。故答案为D。

|

在线做题:[2018年一级建造师考试题库] 2018年一级建造师专属黑科技VIP题库+⊙2018年课程学习讲义+⊙独家考前资料(1套)+⊙送正版教材+习题集一套 快速联系通道 |

提前了解一级建造师考试2018报名流程详情,请加qq群:524139723 或者直接点击

2[单选题] 分部分项工程量清单的项目名称应根据()确定。

A.《计量规范》的统一规定

B.《计量规范》的项目名称加编号

C.根据拟建项目的实际完全自主确定

D.《计量规范》的项目名称结合拟建工程的实际

参考答案:D

【解析】《计量规范》中规定的“项目名称”为分项工程项目名称,一般以工程实体命名。在同样的分项工程下,具体的工程内容和技术要求可能不同,需要在统一的名称下,通过分项工程名称的局部差异进行编制和排列,并且不得有重复编码,清单规范也明确规定:编制工程量清单时,应以附录中的项目名称为基础,考虑该项目的规格、型号、材质等特征要求,并结合拟建工程的实际情况,对其进行适当的调整或细化,使其能够反映影响工程造价的主要因素。因此最适合答案是D。

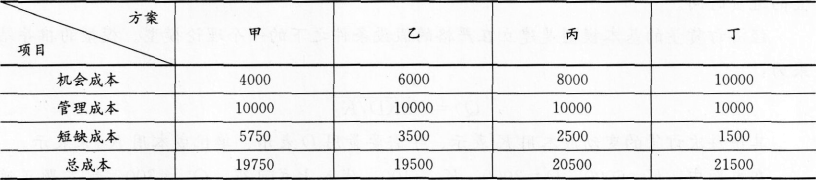

3[单选题] 某施工企业有四种现金持有方案,它们各自的机会成本、管理成本和短缺成本如表所示,则该企业的最佳现金持有量为( )。

注:机会成本为该企业资本收益率的10%。

A.40000

B.60000

C.80000

D.100000

参考答案:B

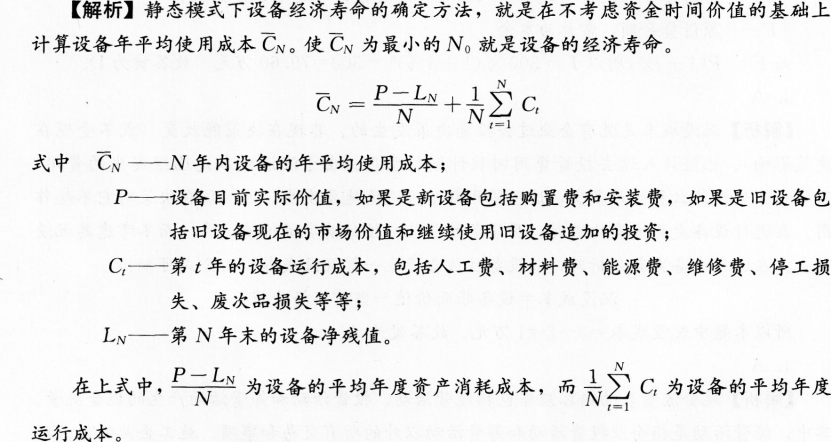

【解析】现金的管理除了做好日常收支,加速现金流转速度外,还需控制好现金持有规模,即确定适当的现金持有量。

成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。企业持有的现金,将会有三种成本:

(1)机会成本。现金作为企业的一项资金占用,是有代价的,这种代价就是它的机会成本;

(2)管理成本。管理成本是一种固定成本,与现金持有量之间无明显的比例关系;

(3)短缺成本。现金的短缺成本,是因缺乏必要的现金,不能应付业务开支所需,而使企业蒙受损失或为此付出的代价。现金的短缺成本随现金持有量的增加而下降,随现金持有量的减少而上升。上述三项成本之和最小的现金持有量,就是最佳现金持有量。

由题干可知,这四种方案的总成本计算结果如下表:

经过以上比较可知,乙方案的总成本最低,故该企业的最佳现金持有量是60000元。

正确答案为B。

4[单选题] 新技术应用方案的技术分析,包括对方案的技术特性和条件指标进行对比分析。下列分析内容中,属于该方案技术特性的是( )。

A.技术方案的生产效率

B.所需原材料保证程度

C.配套设备的供应能力

D.占地面积

参考答案:A

【解析】新技术应用方案的技术分析,是通过对其方案的技术特性和条件指标进行对比与分析来完成的。技术特性指方案本身固有的技术效能等,而技术条件主要指保证技术方案发挥功效的外在条件。反映技术特性的指标如:结构工程中混凝土工艺方案的技术性指标可用现浇混凝土强度、现浇工程总量、最大浇筑量等表示;安装工程则可用安装“构件”总量、最大尺寸、最大重量、最大安装高度等表示。反映技术条件的指标可用:方案占地面积;所需的主要材料、构配件等资源是否能保证供应等。在备选答案中,生产效率属于技术方案本身的特征,其他占地面积、配套材料设备属于应用条件。本题答案为A。

5[单选题] 某设备在不同使用年限(1~8年)时的平均年度资产消耗成本和平均年度运行成本如表所示。则该设备在静态模式下的经济寿命为( )年。

| 使用年限(年) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 平均年度资产消耗成本(万元) |

155 |

135 |

110 |

95 |

80 |

70 |

55 |

40 |

| 平均年度运行成本(7Y元) |

10 |

23 |

43 |

55 |

69 |

80 |

94 |

103 |

A.3

B.4

C.5

D.6

参考答案:C

| 使用年限(年) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 平均年度资产消耗成本(万元) |

155 |

135 |

110 |

95 |

80 |

70 |

55 |

40 |

| 平均年度运行成本(万元) |

10 |

23 |

43 |

55 |

69 |

80 |

94 |

103 |

| 设备的年平均使用成本 |

165 |

158 |

153 |

150 |

149 |

150 |

149 |

143 |

故答案为C。

6[单选题] 施工机具使用费用不包括( )。

A.施工机械折旧费

B.施工机械租赁费

C.仪器仪表使用费

D.施工管理车辆保险费

参考答案:D

【解析】施工机具使用费是指施工作业所发生的施工机械、仪器仪表使用费或其租赁费,包括施工机械使用费和仪器仪表使用费。施工机械使用费的内容包括折旧费、大修理费、经常修理费、安拆费及场外运费、机上司机(司炉)和其他操作人员的人工费、燃料动力费、施工机械按照国家规定应缴纳的车船使用税、保险费及年检费等。仪器仪表使用费是指工程施工所需使用的仪器仪表的摊销及维修费用。所以,答案A是施工机械的使用费,答案C是施工机具使用费用中的仪器仪表使用费,而答案B只是施工机械通过租赁获取并支付的费用,也属于施工机具使用费范畴,答案D是施工管理用车的费用,不属于施工机械范畴,其费用属于企业管理费。正确答案是D。

7[单选题] 某跨年度建设项目的合同总造价为50000万元,预计合同总成本40000万元,资产负债表日以前会计年度累计已确认的收人为30000万元,该工程现已完成工程进度的90%,则当期应确认的合同收入为( )万元。

A.6000

B.15000

C.27000

D.45000

参考答案:B

【解析】资产负债表日建造(施工)合同收入的确认计算如下:

当期不能完成的建造(施工)合同,在资产负债表日,应当按照合同总收入乘以完工进度扣除以前会计期间累计已确认收入后的金额,确认为当期合同收入。即:

当期确认的合同收入=合同总收入×完工进度-以前会计期间累计已确认的收入需要注意的是,公式中的完工进度是指累计完工进度。因此,建筑业企业在应用上述公式计算和确认当期合同收入时应区别以下四种情况进行处理:

(1)当年开工当年未完工的建造合同。在这种情况下,以前会计年度累计已确认的合同收入为零。

(2)以前年度开工本年未完工的建造合同。在这种情况下,企业可直接运用上述计算公式计量和确认当期合同收入。

(3)以前年度开工本年完工的建造合同。在这种情况下,当期计量确认的合同收入,等于合同总收入扣除以前会计年度累计已确认的合同收入后的余额。

(4)当年开工当年完工的建造合同。在这种情况下,当期计量和确认的合同收入,等于该项合同的总收入。

因此,本题中当期应确认的合同收入=50000×90%-30000=15000,故正确答案为B。

8[单选题] 偿债能力主要反映企业偿还到期债务的能力,常用的指标不包括( )。

A.资产负债率

B.流动比率

C.流动资产周转率

D.速动比率

参考答案:C

【解析】企业对债务的清偿能力,往往预示着企业近期的风险,因此财务人员最关心的事情之一是债务的清偿能力。偿债能力主要反映企业偿还到期债务的能力,常用的指标有资产负债率、流动比率和速动比率三个指标。本题中的C选项是营运能力比率常用的指标。故本题正确选项为C。

9[单选题] 编制砌筑墙体预算定额人工消耗量指标时,基本用工包括( )。

A.砂浆调制用工

B.原材料超过定额规定搬运用工

C.筛砂子用工

D.人工幅度差

参考答案:A

【解析】预算定额中人工消耗量指标包括完成该分项工程必需的各种用工量。包括

(1)基本用工,指完成分项工程的主要用工量。例如,砌筑各种墙体工程的砌砖、调制砂浆以及运输砖和砂浆的用工量。(2)其他用工,按其工作内容不同又分以下三类:超运距用工;辅助用工,指材料需在现场加工的用工,如筛砂子、淋石灰膏等增加的用工量;人工幅度差用工。指人工定额中未包括的,而在一般正常施工情况下又不可避免的一些零星用工。备选答案中,除调制砂浆外,其余均为其他用工。所以应选择答案A。

10[单选题] 在下列关于资金成本表述中,错误的是()。

A.从筹资决策的角度来讲,企业力求选择资金成本最低的筹资方式

B.企业有多种筹资方案且每~方案又有多种筹资方式时,通常选择个别资金成本最低的方案

C.通常将资金成本率视为一个投资项目的最低收益率或必要报酬率

D.全部投资的利润率应高于资金成本,否则表明业绩欠佳,需要改善经营管理

参考答案:B

【解析】资金成本的概念广泛地运用于企业财务管理中,其主要作用表现在以下几个方面:

(1)从筹资决策的角度来讲,企业力求选择资金成本最低的筹资方式;

(2)从企业投资决策的角度来讲,通常将资金成本率视为一个投资项目的最低收益率或必要报酬率;

(3)资金成本还可用作衡量企业经营业绩的尺度,即全部投资的利润率应高于资金成本,否则表明业绩欠佳,需要改善经营管理。

企业有多种筹资方案且每一方案又有多种筹资方式时,由于个别资金成本有高低差异时需要计算综合资金成本,在不考虑其他因素的情况下,通常选择综合资金成本最低的方案。

故本题正确选项为B。