2019一建工程经济考点解析:流动资产管理和总结

来源 :考试网 2019-01-02

中现金和有价证券的财务管理

一、现金管理的目标

现金包括:

库存现金、各种形式的银行存款、银行本票、银行汇票

现金管理的目标:在资产流动性和盈利能力之间做出抉择

交易性需要(日常业务的现金支付需要)

预防性需要(置存现金预防突发状况)

投机性需要(用于不寻常的购买机会)

二、现金收支管理

现金收支管理的几方面工作:

1)力争现金流量同步(交易性现金余额降到最低水平)

2)使用现金浮游量:银行账户和企业账面间的差额

3)加速收款 (早收)

4)推迟应付款的支付 (晚付)

三、最佳现金持有量

1.确定现金持有量的方法有成本分析模式、存货模式和随机模式三种。

2.成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。

企业持有的成本:

机会成本:现金持有量越大,机会成本越高;

管理成本:现金持有量大小,管理成本不变;

短缺成本:现金持有量越大,短缺成本越低。

三项成本之和最小的现金持有量,就是最佳现金持有量。

1Z102082 应收账款的财务管理

一、应收账款管理的目标

应收账款是商业信用的直接产物。

二、信用政策的确定:

1)信用期间

2)信用标准 5C

品质 能力 资本 条件 抵押

3)现金折扣政策

应收账款的收款政策:

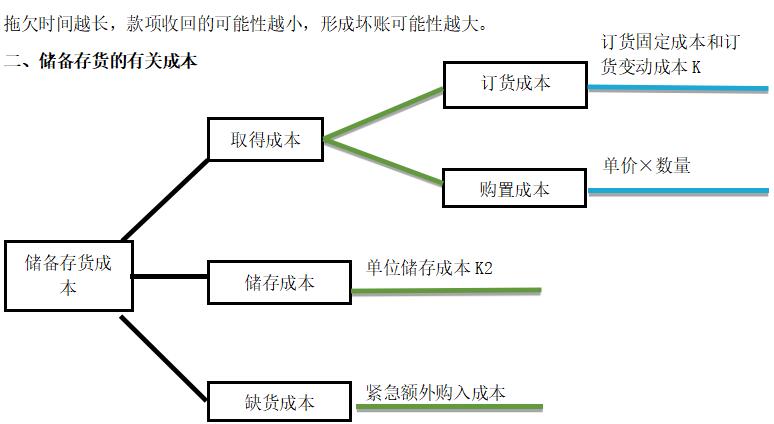

三、存货决策

式中 Q*――经济订货量;

K――每次订货的变动成本;

D――存货年需要量;

K 2――单位储存成本。

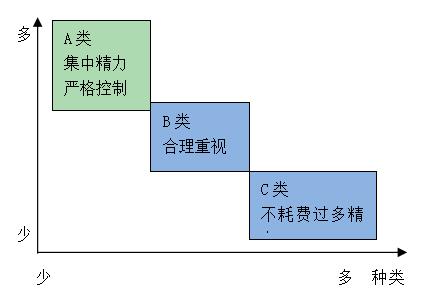

四、存货管理的ABC分析法

资金占用