中级经济师考试《房地产专业》重点知识点:财务净现值

来源 :考试网 2018-09-25

中中级经济师考试《房地产专业》重点知识点:财务净现值

【知识点】财务净现值

■概念

指项目按行业的基准收益率或设定的目标收益率,将项目计算期内各计算时点的净现金流量折现到投资活动起始点的现值之和

■实质

都是把资金换算到相同时点进行计算,即F~P或A~P

【知识点】基准收益率(基准折现率)

■是企业或投资者以动态的观点所确定的、可接受的投资项目最低标准的收益水平(最低盈利水平)

■以行业的平均收益率为基础,综合考虑资金成本、投资风险、通货膨胀及资金限制等影响因素

【知识点】财务净现值的评价准则

■FNPV>0,说明方案在满足基准收益率或目标收益率要求的盈利之外,还能得到超额收益,方案可行

■FNPV=0,说明方案基本能满足基准收益率或目标收益率要求的盈利水平,方案基本可行或有待改进

■FNPV<0,说明方案不能满足基准收益率或目标收益率要求的盈利水平,故方案不可行

【知识点】财务净现值指标的优缺点

■优点

考虑了资金的时间价值,全面考虑了项目在整个计算期内的经济运行状况指标的经济意义明确直观判断准则直观明了

■缺点

必须预先确定一个符合经济现实的基准收益率或符合市场状况的目标收益率作为指标计算的基础,而基准收益率和目标益率的确定往往是比较困难的财务净现值指标不能真正反映项目单位投资的使用效率,不能直接说明在项目运营期各年的经营成果。

【例题】甲乙两个方案各年净现金流量如下表所示,已知基准收益率为10%,试求两方案的净现值。

|

年份 |

0 |

1 |

2 |

3 |

4 |

5 |

|

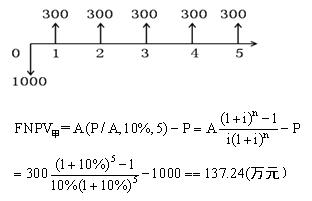

甲方案净现金流量 |

-1000 |

300 |

300 |

300 |

300 |

300 |

|

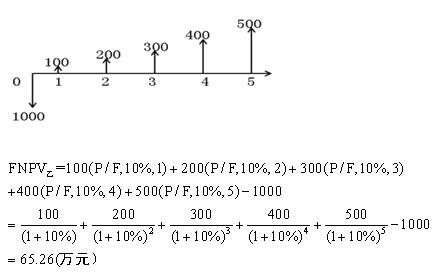

乙方案净现金流量 |

-1000 |

100 |

200 |

300 |

400 |

500 |

『答案解析』甲方案现金流量图及净现值计算

乙方案现金流量图及净现值计算

【例题】(2014年真题)某投资者用300万元购买了一商铺20年的经营权,当年出租,每年年末净租金收入为40万元,投资者的目标收益率为10%,银行贷款年利率为7%,该项投资的财务净现值是( )万元。

A.40.54

B.123.76

C.268.50

D.500.00

『正确答案』A

『答案解析』本题考查财务净现值的计算。已知期初投资P0=300万元,n=20年,i=10%,每年收益A=40,先将每年的收益折算成现值P1,及P1=A(P/A,i,n)=40×[(1+i)n-1]/[i×(1+i)n]=340.54(万元),财务净现值FNPV=P1-P0=340.54-300=40.54(万元)。

【例题】(2012年真题)某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。

A.5.00

B.10.81

C.12.00

D.54.55

『正确答案』B

『答案解析』本题考查财务净现值的计算公式。

2018年初级经济师经济基础章节备考专题(历年考题|辅导资料)

2018年初级经济师经济基础章节备考专题(历年考题|辅导资料)