中级经济师考试经济基础知识章节考点:会计循环

来源 :考试网 2019-08-22

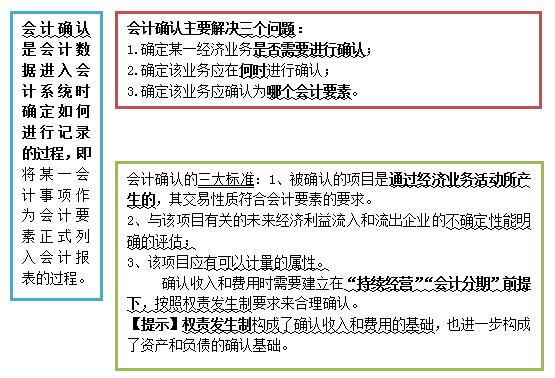

中考点一 会计确认主要解决的问题及一般标准

会计上将按照确认、计量、记录和报告为主要环节的会计基本程序及相应的方法称为会计循环。

考点二 会计计量属性

会计计量是指为了在会计报表中确认和计量有关会计要素的实际状况而确定其货币金额的过程。计量问题是会计的核心问题。会计计量由计量单位和计量属性两个方面构成。会计计量单位主要是以货币为主导的计量单位,同时为了管理的需要辅之以各种实物量度。

考点三 会计记录的方法

会计记录是通过账户、会计凭证和账簿等载体,运用复式记账等手段,对确认和计量

的结果进行记录,为编制财务会计报告积累数据的过程。

会计记录的方法主要包括:设置账户、复式记账、填制和审核凭证、登记账簿。

一、设置账户

账户是指根据会计科目设置的,以会计科目为名称,具有一定格式和结构,用来分类反映会计要素各项目增减变动情况和活动的载体。

会计科目是指对会计要素的具体内容进行分类的项目。

下载完整讲义进入考试网校―个人中心,提前备考会更得心应手~课程详情>>立即购课>>试听课程

下载完整讲义进入考试网校―个人中心,提前备考会更得心应手~课程详情>>立即购课>>试听课程

获取更多中级经济师师备考资料、讲义课程、考前试卷等,加入经济师考试学习群:853532125 ,更有老师1V1解答报考条件!

,更有老师1V1解答报考条件!

【经典例题】

【例题:多选题】在借贷记账法下,经济业务发生时借方登记增加额的账户有( )。

A.负债类账户

B.收入类账户

C.资产类账户

D.所有者权益类账户

E.费用类账户

【答案】CE

【解析】根据“资产+费用=负债+所有者权益+收入”来选择,等号左面的资产、费用增加就记在账户的借方,等号右面的负债、所有者权益、收入增加就记在账户的贷方。

【例题:单选题】企业在对会计要素进行计量时,一般应当采用( )计量。

A.历史成本

B.现值

C.重置成本

D.公允价值

【答案】A

【解析】企业对会计要素进行计量时,一般应当采用历史成本