首页> 基金从业资格考试> 复习辅导> 基金法律法规辅导资料> 文章内容

2017基金从业基金基础知识辅导:绝对收益与相对收益

来源 :中华考试网 2017-06-03

中绝对收益与相对收益

知识点一:持有区间收益率

1.持有区间所获得的收益通常来源于两部分:资产回报和收入回报。

2.资产回报是指股票、债券、房地产等资产价格的增加/减少;资产回报率=(期末资产价格-期初资产价格)÷期初资产价格×100%。

3.收入回报包括分红、利息、租金等。收入回报率=期间收入÷期初资产价格×100%。

4.持有期收益率=资产回报率+收入回报率。

【例题1∙单选题】假设某投资者在2013年12月31日,买入1股A公司股票,价格为100元,2014年12月31日,A公司发放3元分红,同时其股价为105元,那么该区间资产回报率为( )。

A.5%

B.3%

C.2%

D.8%

【答案】A

【解析】资产回报率=(105-100)÷100×100%=5%。

【例题2・计算题】假设某投资者在2013年12月31日,买入1股A公司股票,价格为100元,2014年12月31日,A公司发放3元分红,同时其股价为105元。那么该区间内:

(1)资产回报率=(105-100)÷100×100%=5%。

(2)收入回报率=3÷100×100%=3%。

(3)总持有区间的收益率=5%+3%=8%。

知识点二:时间加权收益率

1.时间加权收益率是将收益率计算区间分为子区间,每个子区间以现金流发生时间划分,将每个区间的收益率以几何平均的方式相连接。

2.时间加权收益率公式及计算:R=[(1+R1)(1+R2)(1+R3)・・・(1+Rn)]-1。

【例题1・计算题】假设某基金在2012年12月3日的单位净值为1.4848元,2013年9月1目的单位净值为1.7886元。期间该基金曾于2013年2月28日每份额派发红利0.275元。该基金2013年2月27日(除息日前一天)的单位净值为1.8976元,则该基金在这段时间内的时间加权收益率为:

R1=(1.8976-1.4848)÷1.4848

R2=[1.7886-(1.8976-0.275)]÷(1.8976-0.275)

R=(1+R1)×(1+R2)-1

知识点三:平均收益率

1.平均收益率一般可分为算术平均收益率和几何平均收益率。

2.算术平均收益率即计算各期收益率的算术平均值,计算公式为:

3.几何平均收益率,计算公式为:(1+RG)n=(1+R1)(1+R2)・・・(1+Rn)

已知某基金近三年来累计收益率为26%,那么应用几何平均收益率计算的该基金的年平均收益率应为:

4.时间加权收益率说明的是1元投资在n期内所获得的总收益率,而几何平均收益率是计算l元投资在n期内的平均收益率。

5.一般来说,算术平均收益率要大于几何平均收益率,两者之差随收益率波动加剧而增大。几何平均收益率克服了算术平均收益率会出现的上偏倾向。

知识点四:相对收益

1.基金的相对收益,就是基金相对于一定的业绩比较基准的收益。

2.业绩比较基准有两方面作用:

(1)事后业绩评估时可以比较基金的收益与比较基准之间的差异;

(2)事先确定的业绩比较基准可以为基金经理投资管理提供指引。

风险调整后收益

(一)夏普比率

1.夏普比率(Sp)是诺贝尔经济学奖得主威廉・夏普于1966年根据CAPM提出的经风险调整的业绩测度指标。

2.夏普比率公式:

3.夏普比率数值越大,代表单位风险超额回报率越高,基金业绩越好。

4.夏普比率计算过程中并未涉及业绩比较基准,而是选用市场的无风险收益率,因此是对绝对收益率的风险调整分析指标。

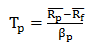

(二)特雷诺比率

1.特雷诺比率(Tp)来源于CAPM理论,表示的是单位系统风险下的超额收益率。用公式表示为:

2.特雷纳比率与夏普比率的区别在于特雷纳比率使用的是系统风险,而夏普比率则对全部风险进行了衡量。

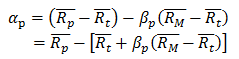

(三)詹森α

1.詹森α同样也是在CAPM上发展出的一个风险调整差异衡量指标,衡量的是基金组合收益中超过CAPM模型预测值的那一部分超额收益。

2.用公式表示为:

3.αp=0则说明基金组合的收益率与处于相同风险水平的被动组合的收益率不存在显著差异。当αp>0时,说明基金表现要优于市场指数表现;当αp<0时,说明基金表现要弱于市场指数的表现。

(四)信息比率与跟踪误差

1.信息比率(IR)计算公式与夏普比率类似,但引入了业绩比较基准的因素,因此是对相对收益率进行风险调整的分析指标。

2.信息比率是单位跟踪误差所对应的超额收益。信息比率越大,说明该基金在同样的跟踪误差水平上能获得更大的超额收益,或者在同样的超额收益水平下跟踪误差更小。

相关推荐:2017年基金从业资格考试报名时间一览表

| 2017年基金从业(各科)焚题库 | |||

| 科目 | 试题数量 | 免费体验 | |

| 《证券投资基金基础知识》考试题库 | 2749题 | 免费体验 | 点击购买 |

| 《基金法律法规》考试题库 | 2047题 | 免费体验 | 点击购买 |

| 729题 | 免费体验 | 点击购买 | |