首页> 基金从业资格考试> 复习辅导> 基金法律法规辅导资料> 文章内容

2017基金从业基金基础知识辅导:投资风险的测量

来源 :中华考试网 2017-06-03

中投资风险的测量

知识点一:事前与事后风险

1.风险指标可以分成事前和事后两类。

2.事后指标通常用来评价一个组合在历史上的表现和风险情况。

3.事前指标则通常用来衡量和预测目前组合在将来的表现和风险情况。

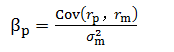

知识点二:贝塔系数

贝塔系数(β)是评估证券或投资组合系统性风险的指标,反映的是投资对象对市场变化的敏感度。

1.贝塔系数公式:

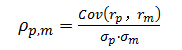

2.投资组合P与市场收益的相关系数为:

贝塔系数大于0时,该投资组合的价格变动方向与市场一致;

贝塔系数小于0时,该投资组合的价格变动方向与市场相反;

贝塔系数等于1时,该投资组合的价格变动幅度与市场一致;

贝塔系数大于1时,该投资组合的价格变动幅度比市场更大。

知识点三:下行风险

1.下行风险是指由于市场环境变化,未来价格走势有可能低于基金经理或投资者所预期的目标价位,是投资可能出现的最坏的情况,也是投资者可能需要承担的损失。

2.下行风险标准差的计算公式如下:

表示基金收益率;表示市场无风险收益率;T表示收益率小于无风险利率的期数。

知识点四:最大回撤

1.最大回撤是指要将损失控制在相对于其投资期间最大财富的一个固定比例。最大回撤是从资产最高价格到接下来最低价格的损失。

2.从基金经理的角度看,来自于客户的收入是其主要的收入来源,失去客户是致命的损失,任何投资策略,均应考虑最大回撤指标,因为不少客户对这个指标相当重视。

知识点五:风险价值

风险价值(VaR)又称在险价值、风险收益、风险报酬,是指在一定的持有期和给定的置信水平下,利率、汇率等市场风险要素发生变化时可能对某项资金头寸、资产组合或投资机构造成的潜在最大损失。是银行采用内部模型计算市场风险资本要求的主要依据。

常用的风险价值模型技术主要有三种:参数法、历史模拟法和蒙特卡洛法。

(1)参数法。参数法又称为方差―协方差法。

(2)历史模拟法。历史模拟法假设市场未来的变化方向与市场的历史发展状况大致相同。

(3)蒙特卡洛模拟法。蒙特卡洛模拟法在估算之前,需要有风险因子的概率分布模型,继而重复模拟风险因子变动的过程。

相关推荐:2017年基金从业资格考试报名时间一览表

| 2017年基金从业(各科)焚题库 | |||

| 科目 | 试题数量 | 免费体验 | |

| 《证券投资基金基础知识》考试题库 | 2749题 | 免费体验 | 点击购买 |

| 《基金法律法规》考试题库 | 2047题 | 免费体验 | 点击购买 |

| 729题 | 免费体验 | 点击购买 | |