2020年监理工程师《案例分析》考试题库(3)

来源 :中华考试网 2019-07-21

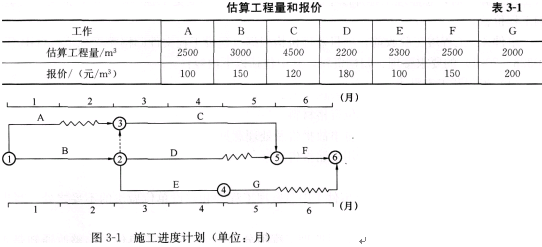

中某工程,建设单位与施工单位按照《建设工程施工合同》(示范文本)签订了施工承包合同。合同约定:工期6个月;A、B工作所用的材料由建设单位采购;合同价款采用以直接费为计算基础的全费用综合单价计价;施工期间若遇物价上涨,只对钢材、水泥和集料的价格进行调整,调整依据为工程造价管理部门公布的材料价格指数。招标文件中的工程量清单所列各项工作的估算工程量和施工单位的报价如表3―1所示,该工程的各项工作按最早开始时间安排,按月匀速施工,经总监理工程师批准的施工进度计划如图3―1所示。

在施工过程中发生如下事件。

事件1:施工单位有两台大型机械设备需要进场,施工单位提出应由建设单位支付其进场费,但建设单位不同意另行支付。

事件2:建设单位提供的材料运抵现场后,项目监理机构要求施工单位及时送检,但施工单位认为,施工合同专用条款并未对此作出约定,因此,建设单位提供的材料,施工单位没有送检的义务,若一定要施工单位送检,则由建设单位支付材料检测费用。

事件3:当施工进行到第3个月末时,建设单位提出一项设计变更,使D工作的工程量增加2000m3。施工单位调整施工方案后,D工作持续时间延长1个月。从第4个月开始,D工作执行新的全费用综合单价。经测算,新单价中直接费为160元/m3,间接费费率为15%,利润率为5%,计税系数为3.41%。

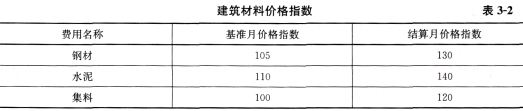

事件4:由于施工机械故障,G工作的开始时间推迟了1个月。第6个月恰遇建筑材料价格大幅上涨,造成F、G工作的造价提高,造价管理部门公布的价格指数如表3―2所示。施工单位随即向项目监理机构提出了调整F、G工作结算单价的要求。经测算,F、G工作的单价中,钢材、水泥和集料的价格所占比例均分别为25%、35%和10%。

【问题】

1.事件1中,建设单位的做法是否正确?说明理由。

2.指出事件2中施工单位说法的正确和错误之处,分别说明理由。

3.事件3中,针对施工单位调整施工方案,写出项目监理机构的处理程序。列式计算D工作调整后新的全费用综合单价(计算结果精确到小数点后两位)。

4.事件4中,施工单位提出调整F和G工作单价的要求是否合理?说明理由。列式计算应调价工作的新单价。

5.计算4、5、6月份的拟完工程计划投资和施工单位的应得工程款额(计算结果精确到小数点后两位)。

| 2020年监理工程师考试题库―网校课程 | ||

| 考试题库 | 2020年监理工程师考试题库 | 在线做题 |

|

网校课程 |

2020年监理工程师考试网校课程精讲班+冲刺班+习题班;六科全真模拟考场+评测后老师点评 全国统一服务热线:4000-525-585 快速联系通道 |

在线试听 |

参考答案:

1.事件1中,建设单位的做法正确。 理由:大型机械设备进场费属于建筑安装工程费用构成中的措施费,已包括在合同价款中,施工单位没有理由提出由建设单位支付其进场费的要求。

2.(1)事件2中施工单位说法正确之处:要求建设单位支付材料检测费用。

理由:发包人供应的材料,其检测费用应由发包人负责。

(2)事件2中施工单位说法错误之处:施工单位没有送检的义务。

理由:不论是发包人供应的材料,还是承包人负责采购的材料,承包人均有送检的义务。

3.(1)事件3中,针对施工单位调整施工方案,项目监理机构的处理程序:施工单位将调整后的施工方案提交项目监理机构,项目监理机构对施工方案进行审核确认或提出修改意见,书面向施工单位答复。

(2)D工作调整后新的全费用综合单价的计算如下:

①新单价直接费=160.00(元/m3)。

②间接费=①×15%=160.00×15%=24.00(元/m3)。

③利润=(①+②)×5%=(160.00+24.00)×5%=9.20(元/m3)。

④税金=(①+②+③)×3.41%=(160.00+24.00+9.20)×3.41%=6.59(元/m3)。

⑤全费用综合单价=①+②+③+④=160.00+24.00+9.20+6.59=199.79(元/m3)。

4.(1)事件4中,施工单位提出调整F工作单价的要求合理。

理由:F工作按正常进度施工。

(2)事件4中,施工单位提出调整G工作单价的要求不合理。

理由:G工作的开始时间推迟是由于施工机械故障所致。

(3)F工作的新单价=150×(30%+25%×130/105+35%×140/110+10%×120/100)=176.25(元/m3)。

5.4月份的拟完工程计划投资=(4500/3)×120+(2200/2)×180+(2300/2)×100=493000(元)=49.30(万元)。

5月份的拟完工程计划投资=(4500/3)×120+2000×200=580000(元)=58.00(万元)。

6月份的拟完工程计划投资=2500×150=375000(元)=37.50(万元)。

4月份施工单位的应得工程款额=(4500/3)×120+[(2200/2+2000)/2]×199.79+(2300/2)×100=604674.5(元)=60.47(万元)。

5月份施工单位的应得工程款额=(4500/3)×120+[(2200/2+2000)/2]×199.79=489674.5(元)=48.97(万元)。

6月份施工单位的应得工程款额=2500×176.25+2000×200=840625(元)=84.06(万元)。