高级会计师考试案例分析题强化练习十二

来源 :中华考试网 2016-11-19

中【正确答案】 (1) 净利润=2000×5%=100(万元)

总资产净利率=100/1000=10%

内部增长率=【10%×(1-50%)/【1-10%×(1-50%)】=5.26%

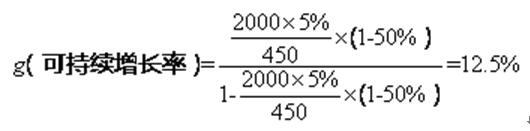

(2)

(3)①新增资产额=1000×20%=200(万元)

②内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

③外部融资缺口=200-60=140

④负债融资前资产负债率=550/1000=55%

负债融资后资产负债率=(550+140)/(1000+200)=57.5%

(4)D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下: ①发售新股; ②削减股利; ③剥离无效资产; ④供货渠道选择; ⑤提高产品定价。

【答案解析】

【该题针对“融资规划与企业增长管理”知识点进行考核】