2020房地产估价师考试理论与方法章节基础试题:假设开发法总结和运用举例

来源 :中华考试网 2019-12-01

中假设开发法总结和运用举例

【例8-1】某成片荒地的面积为2km2,适宜开发成“五通一平”的熟地分块转让;可转让土地面积的比率为60%;附近地区与之位置相当的“小块”“五通一平”熟地的单价为800元/m2;建设期为3年;将该成片荒地开发成“五通一平”熟地的建设成本以及管理费用、销售费用为2.5亿元/km2;贷款年利率为8%;土地开发的年平均投资利润率为10%;当地土地转让中卖方需要缴纳的增值税等税费和买方需要缴纳的契税等税费,分别为转让价格的6%和4%。请采用假设开发法中的静态分析法测算该成片荒地的总价和单价。

【解】价值时点为购买该成片荒地之日,假设为现在,并设该成片荒地的总价为V,则:

(1)开发完成后的熟地总价值=800×2 000 000×60%=9.6(亿元)

(2)该成片荒地取得税费总额=V×4%=0.04V(亿元)

(3)建设成本及管理费用、销售费用总额=2.5×2=5(亿元)

(4)投资利息总额=(V+0.04V)×[(1+8%)3-1]+5×[(1+8%)1.5-1]=0.27V+0.612(亿元)

(5)转让开发完成后的熟地的税费总额(销售税费)=9.6×6%=0.576(亿元)

(6)开发利润总额=(V+V×4%)×10%×3+5×10%×1.5=0.312V+0.75(亿元)

(7)V=9.6-0.04V-5-(0.27V+0.612)-0.576-(0.312V+0.75)

V=1.641(亿元)

故:

该成片荒地总价=1.641(亿元)

该成片荒地单价=164 100 000/2 000 000=82.05(元/m2)

注意与教材例7-1对比学习。

|

试题来源:[2020年房地产估价师考试焚题库]: 历年真题+模拟试卷+错题练习 房地产估价师培训: 针对每个考生的不同学习状况,进行有对性的讲解、训练、答疑、模考,送真题班+全真摸底评测+评测后讲师点评+多媒体题库+考前直播密训 报名资讯答疑|通关课程|模考题库,加入房地产估价师考试交流群:686276821有专门的老师帮忙解答 |

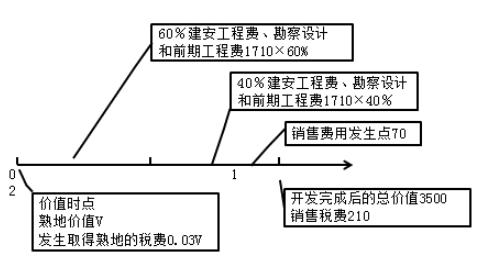

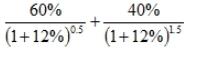

【例8-2】某宗“七通一平”熟地的面积为5 000m2,容积率为2,适宜建造一幢乙级写字楼。预计取得该土地后将该写字楼建成需要2年,建筑安装工程费为每平方米建筑面积1 500元,勘察设计和前期工程费及其他工程费为建筑安装工程费的8%,管理费用为建筑安装工程费的6%;建筑安装工程费、勘察设计和前期工程费及其他工程费、管理费用第一年需要投入60%,第二年需要投入40%。

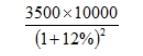

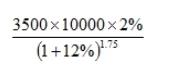

在该写字楼建成前半年需要开始投入广告宣传等销售费用,该费用预计为售价的2%。当地房地产交易中卖方应缴纳的增值税等税费和买方应缴纳的契税等税费,分别为正常市场价格的6%和3%。预计该写字楼在建成时可全部售出,售出时的平均价格为每平方米建筑面积3500元。请利用所给资料采用假设开发法中的动态分析法测算该土地的总价、单价及楼面地价(折现率为12%)。

【解】价值时点为购买该土地之日,假设为现在,并设该土地的总价为V,则:

(1)该写字楼的总建筑面积=5000×2=10 000(m2)

(2)开发完成后的该写字楼总价值= =2790.18(万元)

=2790.18(万元)

(3)该土地取得税费总额=V×3%=0.03V(万元)

(4)建安工程费等的总额=1 500×10 000×(1+8%+6%)×[ ] =1546.55(万元)

] =1546.55(万元)

建筑安装工程费、勘察设计和前期工程费及其他工程费、管理费用在各年的投入实际上是覆盖全年的,但为折现计算的方便起见,假设各年的投入集中在该年的年中,这样,就有了上述计算中的折现年数分别是0.5和1.5的情况。

(5)销售费用总额= =57.41(万元)

=57.41(万元)

销售费用假设在写字楼建成前半年内均匀投入,视同在该期间的中点一次性投入,这样,就有了上述计算中的折现年数是1.75的情况。

(6)销售税费总额=2790.18×6%=167.41(万元)

(7)V=2790.18-0.03V-1546.55-57.41-167.41

V=989.14(万元)

故:

土地总价=989.14(万元)

土地单价=9 891 400/5 000=1978.28(元/m2)

楼面地价=9 891 400/10 000=989.14(元/m2)

【例8-3】某旧厂房的建筑面积为5000m2,根据其位置,适宜改造成商场出售,并可获得政府批准,但需补交出让金等费用400元/m2(按建筑面积计),同时取得40年的建设用地使用权。预计购买该旧厂房买方需要缴纳的税费为其价格的4%;改造期为1年,改造费用为每平方米建筑面积1000元;改造完成后即可全部售出,售价为每平方米建筑面积4000元;在改造完成前半年开始投入广告宣传等销售费用,该费用预计为售价的2%;销售税费预计为售价的6%。请利用上述资料采用假设开发法中的动态分析法测算该旧厂房的正常购买总价和单价(折现率为12%)。

【解】价值时点为购买该旧厂房之日,假设为现在,并设该旧厂房的正常购买总价为V,则:

(1)改造后的商场总价值=4 000×5 000/(1+12%)=1 785.71(万元)

(2)购买该旧厂房的税费总额=V×4%=0.04V(万元)

(3)需补交出让金等费用总额=400×5 000=200(万元)

(4)改造总费用=1 000×5 000/(1+12%)0.5=472.46(万元)

(5)销售费用总额=4 000×5 000×2%/(1+12%)0.75=36.74(万元)

(6)销售税费总额=4 000×5 000×6%/(1+12%)=107.14(万元)

(7)V=1 785.71-0.04V-200-472.46-36.74-107.14

V=932.09(万元)

故:该旧厂房总价=932.09(万元)

该旧厂房单价=932.09/0.5=1864.18(元/m2)