2018年房地产估价师考试理论与方法知识点强化题(5)

来源 :中华考试网 2018-06-29

中答案

判断题

1、

【正确答案】 错

【答案解析】

本题考查的是收益法的含义。收益法的本质是以房地产的预期收益为导向来求取房地产的价值或价格。参见教材P212。

2、

【正确答案】 对

【答案解析】

本题考查的是收益法的理论依据。资金时间价值的量是同量资金在两个不同时点的价值之差,用绝对量来反映为“利息”, 用相对量来反映为“利率”。参见教材P214。

3、

【正确答案】 对

【答案解析】

本题考查的是收益法的理论依据。资金的时间价值也称为货币的时间价值,是指现在的资金比将来同样多的资金具有更高的价值。参见教材P214。

4、

【正确答案】 对

【答案解析】

本题考查的是净收益每年不变的公式。该地产的收益价格为:

参见教材P218。

5、

【正确答案】 错

【答案解析】

本题考查的是净收益按一定比率递增的公式。该宗房地产的收益价格为:V=(16-8)/(10%-2%)=100万。参见教材P226。

6、

【正确答案】 错

【答案解析】

本题考查的是净收益按一定比率递减的公式。如果有效毛收入与运营费用逐年递增或递减的比率不等,也可以利用净收益按一定比率递增或递减的公式计算估价对象的收益价值。参见教材P227。

7、

【正确答案】 错

【答案解析】

本题考查的是收益期和持有期的测算。建筑物剩余经济寿命晚于建设用地使用权剩余期限结束。在这种情况下,出让合同约定建设用地使用权期间届满需要无偿收回建设用地使用权时,分两种情况,1、根据收回时建筑物的残余价值给予土地使用者相应的补偿;2、建筑物也无偿收回。参见教材P236。

8、

【正确答案】 对

【答案解析】

本题考查的是净收益测算的基本原理。运营费用是从估价角度出发的,与会计上的成本费用有所不同,通常不包含房地产抵押贷款还本付息额、房地产折旧额、房地产改扩建费用和所得税。参见教材P238。

9、

【正确答案】 对

【答案解析】

本题考查的是净收益测算应注意的问题。房地产的净收益可分为有形收益和无形收益。在求取净收益时不仅要包括有形收益,还要考虑无形收益。如果无形收益已通过有形收益得到体现,则不应再单独考虑,以免重复计算。参见教材P242。

10、

【正确答案】 错

【答案解析】

本题考查的是净收益流模式的确定。“未来数据资本化公式法”:这是通过调查,预测估价对象未来若干年的净收益,如未来3年或5年的净收益,然后利用报酬资本化法公式演变出的等式来求取A(可视为一种加权算术平均数)。参见教材P246。

11、

【正确答案】 对

【答案解析】

本题考查的是报酬率的实质。投资回收是指所投入的资本的回收,即保本。参见教材P246。

12、

【正确答案】 错

【答案解析】

本题考查的是报酬率的实质。不同地区、不同时期、不同用途或不同类型的房地产,同一类型房地产的不同收益类型,例如期间收益和期末转售收益,基于合同租金的收益和基于市场租金的收益,土地收益和建筑物收益,抵押贷款收益和自有租金收益,由于风险不同,报酬率是不尽相同的。因此,在实际估价中并不存在一个统一不变的报酬率数值。参见教材P248。

13、

【正确答案】 错

【答案解析】

本题考查的是报酬率的求取方法。由于在现实中不存在完全无风险的投资,所以通常是选取同一时期相对无风险的报酬率去代替无风险报酬率,如选取同一时期的国债利率或银行存款利率。参见教材P250。

14、

【正确答案】 对

【答案解析】

本题考查的是直接资本化法概述。收益乘数是房地产价值或价格与其未来第一年的收益的比值。参见教材P252。

15、

【正确答案】 对

【答案解析】

本题考查的是资本化率和收益乘数的求取方法。资本化率和收益乘数都可以采用市场提取法,通过市场上近期交易的与估价对象的净收益流模式等相同的许多类似房地产的有关资料求取。参见教材P253。

16、

【正确答案】 对

【答案解析】

本题考查的是收益乘数法的种类。有效毛收入乘数法考虑了房地产的空置和收租损失情况。参见教材P253。

17、

【正确答案】 错

【答案解析】

本题考查的是收益乘数法的种类。当估价对象与可比实例的空置率有较大差异,而且这种差异预计还将继续下去时,则使用有效毛收入乘数比使用潜在毛收入乘数更为合适。参见教材P253。

18、

【正确答案】 对

【答案解析】

本题考查的是资本化率与报酬率的区别和联系。资本化率是房地产的某种年收益与其价格的比率,仅表示从收益到价值的比率,并不明确的表示获利能力。参见教材P255。

19、

【正确答案】 对

【答案解析】

本题考查的是投资组合技术。自有资金资本化率通常为未来第一年的税前现金流量与自有资金额的比率,可以通过市场提取法由可比实例的税前现金流量除以自有资金额得到。参见教材P260。

20、

【正确答案】 错

【答案解析】

本题考查的是剩余技术。建筑物剩余技术对于检验建筑物相对于土地是否规模过大或过小很有用处。参见教材P263。

简答题

1、

【正确答案】 该商场2011年10月1日带租约出售时的正常价格测算如下:

(1)商店一层价格的测算:

租赁期限内年净收益=200×180×(1-25%)×12=32.40(万元)

租赁期限外年净收益=200×200×(1-25%)×12=36.00(万元)

=375.69(万元)

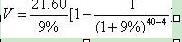

(2)商店二层价格的测算:

年净收益=200×120×(1-25%)×12=21.60(万元)

=229.21(万元)

该商店的正常价格=商店一层的价格+商店二层的价格=375.69+229.21=604.90(万元)