2018年房地产估价师考试理论与方法专项训练题之现金流量与资金时间价值2

来源 :中华考试网 2018-05-15

中参考答案

一、判断题

1、

【正确答案】 错

【答案解析】

本题考查的是现金流量图。如果现金流出或流入不是发生在计息周期的期初或期末,而是发生在计息周期的期间,为了简化计算,公认的习惯方法是将其代数和看成是在计息周期的期末发生,称为期末惯例法。参见教材P147。

2、

【正确答案】 错

【答案解析】

本题考查的是房地产投资活动共的现金流量。房地产投资信托基金常采用“购买-持有出租-出售”的模式。参见教材P149。

3、

【正确答案】 错

【答案解析】

本题考查的是资金时间价值的概念。资金一旦用于投资就不能用于即期消费,所以,从消费者的角度来看,资金的时间价值体现为放弃即期消费的损失所应得到的必要补偿。参见教材P151。

4、

【正确答案】 对

【答案解析】

本题考查的是利息与利率。平均利率是一个纯理论的概念。在现实生活中,人们面对的是市场利率而非平均利率。参见教材P154。

5、

【正确答案】 错

【答案解析】

本题考查的是单利计息与复利计息。从理论上讲,资金在不停地运动,每时每刻都在通过生产和流通领域增值,因而应该采用连续复利计息,但是在实际使用中都采用较为简便的间断复利计息方式计算。参见教材P156。

6、

【正确答案】 错

【答案解析】

本题考查的是名义利率与实际利率。现值计算,如果名义利率相同,计息周期不同,则未来某个时点上两笔等额资金的现值不一定相等。参见教材P156~157。

7、

【正确答案】 错

【答案解析】

本题考查的是名义利率与实际利率。名义利率是指一年内多次计息时给出的年利率,它等于计息周期利率与一年内计息周期数的乘积。参见教材P156。

8、

【正确答案】 错

【答案解析】

本题考查的是名义利率与实际利率。名义利率越大,计息周期越短,实际利率与名义利率的差异就越大。参见教材P157。

9、

【正确答案】 错

【答案解析】

本题考查的是名义利率与实际利率。运用公式i=(1+r/m)m-1,在m不变时,名义利率r越大,实际利率i就越大。参见教材P157。

10、

【正确答案】 对

【答案解析】

本题考查的是名义利率与实际利率。实际利率=(1+名义利率/计息周期数)计息周期数-1=(1+5%/4)4-1=5.09%。参见教材P157。

11、

【正确答案】 对

【答案解析】

本题考查的是资金等效值的概念。资金等效值是指在考虑时间因素的情况下,不同时点发生的绝对值不等的资金可能具有相同的价值。参见教材P157。

12、

【正确答案】 对

【答案解析】

本题考查的是复利计算。年值是指连续出现在各计息周期期末的等额支付金额。参见教材P158。

13、

【正确答案】 错

【答案解析】

本题考查的是复利计算。等额序列支付现值系数与等额序列支付资金回收系数互为倒数,两者之积为1。参见教材P159。

14、

【正确答案】 对

【答案解析】

本题考查的是复利系数的应用。次贷危机的原因相当复杂,并不单单是一个住房价格下跌的因素。参见教材P168。

二、计算题

1、

【正确答案】 (1)抵押贷款额P=100×50%=50万元;

月贷款利率i=12%/12=1%;

月还款额为:A= P×i(1+i)n/[(1+i)n-1]= 50×1%(1+1%)240/[(1+1%)240-1]=5505.43元;

(2)该家庭欲购买上述住宅,其月收入须为:5505.43/30%=18351.43元

(3)该家庭在第6年年初一次提前偿还剩余贷款余额时,所需偿还金额为

Pn=A[((1+i)n-m-1)/[i(1+i)n-m],其中,n=12×20=240,m=12×5=60,

代入数据,得到Pn=5505.43×[((1+1%)240-60-1)/[1%(1+1%)240-60]=458721.59元。

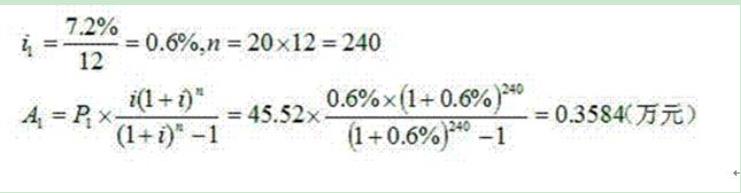

2、

【正确答案】 第一步:计算出贷款总额

P=120×7800×(1-30%)=65.52(万元)

第二步:计算出商业贷款的总额

P1=65.52-20=45.52(万元)

第三步:计算出商业贷款的月还款额A1。

。

【答案解析】

3、

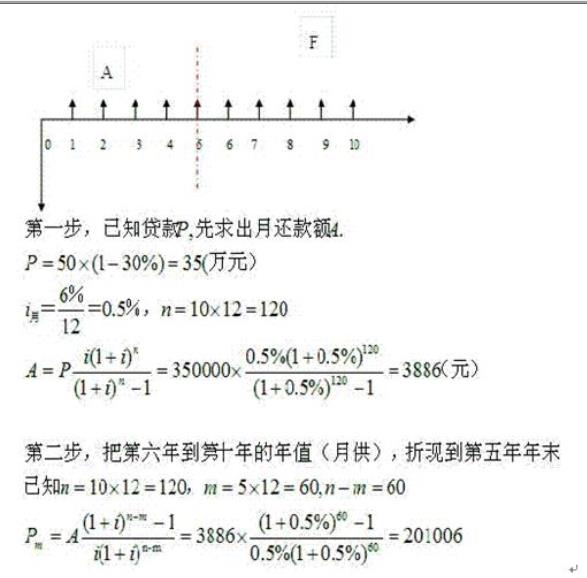

【正确答案】 贷款余额=第6年至第10年的年值,折现到第5年年末时的现值。

4、

【正确答案】 (1)已知P=8000万元,n=20年,i=27%,S=10%,t=8;

(2)由A1=P×(i-s)/(1-[(1+s)/(1+i)]n)可得:

A1=8000×(27%-10%)/{1-[(1+10%)/(1+27%)]20)=1441.4(万元);

(3)利用公式At=A1(1+s)t-1,可得A8=1441.4×(1+10%)8-1=2808.9(万元)

该写字楼第八年的净租金收入达到2808.9万元以上时,方能满足投资者收益目标的要求。

5、

【正确答案】 (1)月还款额=7000×25%=1750元,月利率=6%/12=0.5%;

购买住房最高额=最高贷款额/70%

=(1750/0.5%)×[1-1/(1+0.5%)12×20]/70%=34.9(万元)(套用“等额序列支付的现值计算公式”)

(2)月利率=9%/12=0.75%,套用“等额序列支付的现值计算公式”

按6%利率计算第6年年初还剩的货款总额=1750/0.5%×[1-1/(1+0.5%)180]=207381.15

按9%利率计算月还款1750元相当的货款总额=1750/0.75%×[1-1/(1+0.75%)180]=172538.47

则为保持原月偿还额不变,第6年年初需要一次性还款额=207381.15-172538.47=34842.68(元)

(3)若不提前偿还贷款,设需要偿还的年限为n

207381.15=(1750/0.75%)×[1-1/(1+0.75%)12n]

则n=24.5年

延长期=24.5-15=9.5(年)