2018房地产估价师教材考点:比较法及其运用之直接资本化法

来源 :中华考试网 2018-09-11

中直接资本化法

一、直接资本化法概述

资本化率(capitalizationrate,R)是房地产未来第一年的净收益与其价值或价格的百分比。利用资本化率将未来收益转换为价值的直接资本化法的公式为:

V=NOI/R

式中V――房地产价值;

NOI――房地产未来第一年的净收益;

R――资本化率。

收益乘数是房地产价值或价格与其未来第一年的收益的比值。利用收益乘数将未来收益转换为价值的直接资本化法的公式为:

房地产价值=年收益×收益乘数

直接资本化中未来第一年的收益有时用当前的收益近似代替。

二、收益乘数法的种类

用于直接资本化的收益类型主要有潜在毛收入、有效毛收入和净收益,相应的收益乘数有潜在毛收入乘数(potentialgrossincomemultiplier,PGIM)、有效毛收入乘数(effectivegrossincomemultiplier,EGIM)和净收益乘数(netincomemultiplier,NIM)。

(一)潜在毛收入乘数法

潜在毛收入乘数法是将估价对象未来第一年的潜在毛收入(PGI)乘以潜在毛收入乘数(PGIM)来求取估价对象价值的方法,即:

V=PGI×PGIM

潜在毛收入乘数是类似房地产的价格除以其年潜在毛收入所得的倍数,即:

PGIM=V/PGI

潜在毛收入乘数法没有考虑房地产空置率和运营费用的差异(潜在,说明是最大可能)。因此,如果估价对象与可比实例的空置率差异不大,并且运营费用比率相似,则使用潜在毛收入乘数法是一种简单可行的方法。

该方法较粗糙,适用于估价对象资料不充分或精度要求不高的估价。

(二)有效毛收入乘数法

有效毛收入乘数法是将估价对象未来第一年的有效毛收入(EGI)乘以有效毛收入乘数(EGIM)来求取估价对象价值的方法,即:

V=EGI×EGIM

有效毛收入乘数是类似房地产的价格除以其年有效毛收入所得的倍数,即:

EGIM=V/EGI

有效毛收入乘数法考虑了房地产的空置和收租损失情况。因此,当估价对象与可比实例的空置率有较大的差异,而且这种差异预计还将继续下去时,则使用有效毛收入乘数比使用潜在毛收入乘数更为合适。

有效毛收入乘数法的缺点是没有考虑运营费用的差异,因此也只适用于做粗略的估价。

(三)净收益乘数法(用的最多)

净收益乘数法是将估价对象未来第一年的净收益(NOI)乘以净收益乘数(NIM)来求取估价对象价值的方法,即:V=NOI×NIM

净收益乘数是类似房地产的价格除以其年净收益所得的倍数,即:NIM=V/NOI

净收益乘数法能提供更可靠的价值测算。

由于净收益乘数与资本化率是互为倒数的关系 ,通常很少直接采用净收益乘数法形式,而采用资本化率将净收益转换为价值的形式,即:V=NOI/R

三、资本化率和收益乘数的求取方法

资本化率和收益乘数都可以采用市场提取法,通过市场上近期交易的与估价对象的净收益流模式(包括净收益的变化、收益期的长短)等相同的许多类似房地产的有关资料(由这些资料可求得年收益和价格)求取。

利用市场提取法求取资本化率的公式为:R=NOI/V

利用市场提取法求取收益乘数的公式为:收益乘数=价格/年收益

四、资本化率与报酬率的区别和关系

资本化率(R)和报酬率(Y)都是将房地产的预期收益转换为价值的比率,但两者有很大的区别。

资本化率是在直接资本化法中采用的,是一步就将房地产的预期收益转换为价值的比率 ;

报酬率是在报酬资本化法中采用的,是通过折现的方式 将房地产的预期收益转换为价值的比率。

资本化率是房地产的某种年收益与其价格的比率(通常用未来第一年的净收益除以价格来计算),仅表示收益到价值的比率,并不明确地表示获利能力;

报酬率是用来除一连串的未来各期净收益,以求取未来各期净收益的现值的比率。

在报酬资本化法中,如果净收益流模式不同,具体的计算公式会有所不同。

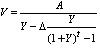

例如,在净收益每年不变且收益期为无限年的情况下,报酬资本化法的公式为:V=A/Y

在净收益每年不变但收益期为有限年的情况下,报酬资本化法的公式为:

在上述四种情况下的报酬资本化法公式中,Y是报酬率。

资本化率是不区分净收益流模式的,在所有情况下的未来第一年的净收益与价格的比率(A/V)都是资本化率。

在上述第一种情况下,资本化率正好等于报酬率,即:R=Y

在上述第二种情况下,资本化率就不等于报酬率。它与报酬率的关系变为:

在上述第三种情况下,资本化率与报酬率的关系变为:R=Y-g

在上述第四种情况下,资本化率与报酬率的关系变为:

报酬率与净收益本身的变化以及收益期的长短等无直接关系,而资本化率与净收益本身的变化以及收益期的长短等有直接关系。(注意判断题)

【判断题】报酬率和资本化率在任何时候都是相等的。( )

『正确答案』错误

『答案解析』本题考查的是资本化率与报酬率的区别和关系。只有在净收益每年不变且收益期为无限年的情况下,报酬率和资本化率才是相等的,其他的情况下,二者都不相等。参见教材P255。

【例7-24】某宗房地产未来的净收益流见表7-4,报酬率为10%,请求取该房地产的资本化率。

某宗房地产未来净收益流表7-4

年份12345

净收益(元)500052505600585065000

『正确答案』先求取该房地产的价值。该房地产的价值为其未来各年净收益的现值之和,计算结果见表7-5。

某宗房地产未来净收益的现值表7-5

年份12345合计

净收益

(元)500052505600585065000

现值

(元)4545.454338.844207.363995.6340359.8957447.17

求出了该房地产的价值之后,其资本化率为其未来第一年的净收益与价值的比率,即:

R=5000/57447.17=8.70%

例7-24由于净收益流是无规则变动的,所以资本化率与报酬率之间没有明显的严格数学关系。

五、直接资本化法与报酬资本化法的比较

(一)直接资本化法的优缺点

优点:①不需要预测未来许多年的净收益,通常只需要测算未来第一年 的收益;②资本化率或收益乘数 直接来源于市场上所显示的收益与价值的关系,能较好地反映市场的实际情况 ;

③计算过程较简单。但由于直接资本化法利用的是未来第一年的收益来资本化,所以要求有较多与估价对象的净收益流模式相同的房地产来求取资本化率或收益乘数,对可比实例的依赖很强 。例如,要求选取的房地产的收益变化与估价对象的收益变化相同,否则估价结果会有误。假设估价对象的净收益每年上涨2%,而选取的房地产的净收益每年上涨3%,如果以该房地产的资本化率8%将估价对象的净收益转换为价值,则会高估估价对象的价值。

――可比实例和估价对象的净收益模式要相同

(二)报酬资本化法的优缺点

优点:①指明了房地产的价值是其未来各期净收益的现值之和,逻辑严密,理论基础强;②每期的净收益或现金流量都是明确的,直观并容易理解;③由于具有同等风险的任何投资的报酬率应是相近的,所以不必直接依靠与估价对象的净收益流模式相同的房地产来求取报酬率,而通过其他具有同等风险的投资的收益率也可以求取报酬率。

但由于报酬资本化法需要预测未来各期的净收益,从而较多地依赖于估价师的主观判断,并且各种简化的净收益流模式不一定符合实际情况。

当相似的预期收益存在大量的可比市场信息时,直接资本化法会是相当可靠的。当市场可比信息缺乏时,报酬资本化法则能提供一个相对可靠的评估价值,因为估价师可以通过投资者在有同等风险的投资上所要求的收益率来确定估价对象的报酬率。