2018房地产估价师教材考点:比较法及其运用之收益法及其运用

来源 :中华考试网 2018-09-06

中收益法概述

1.收益法的含义

收益法是根据估价对象的预期收益来求取估价对象价值或价格的方法。

具体说,收益法是预测估价对象的未来收益,利用合适的报酬率或资本化率、收益乘数,将未来收益转换为价值得到估价对象价值或价格的方法。将未来收益转换为价值,类似于根据利息倒推出本金,称为资本化。

收益法有报酬资本化法和直接资本化法。

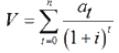

报酬资本化法是现金流量折现法,即房地产的价值或价格等于其未来各期净收益的现值之和,具体是预测估价对象未来各年的净收益,利用合适的报酬率将其折算到价值时点后相加,得到估价对象价值或价格的方法。

报酬资本化法

直接资本化法是预测估价对象未来第一年的收益,将其除以资本化率或乘以收益乘数得到估价对象价值或价格的方法。其中,将未来第一年的收益乘以收益乘数得到估价对象价值或价格的方法,具体称为收益乘数法。

收益法的本质是以房地产的预期未来收益为导向,求取房地产的价值或价格。

收益法测算出的价值简称为收益价格。

收益法的雏形是用若干年的年地租(或若干倍的土地年收益)来表示土地价值的早期购买年法,即:

地价=年地租×购买年

地价=地租/利息率

购买年法是地租资本化法的另一种表现――购买年是利息率的倒数。

2.收益法的理论依据(熟悉)――预期原理

收益法的基本思想:房地产的寿命长久,占用收益性房地产不仅现在能够获得收益,而且可以在未来不断地获取收益。因此,可以将购买收益性房地产视为一种投资行为:投资者购买收益性房地产的目的,不是购买房地产本身,而是购买房地产未来所能产生的一系列收益,即以现在的一笔资金去换取未来的一系列资金。

于是,一宗房地产的价值就相当于这样一笔资金,如果将该笔资金存入银行也会带来与该房地产所产生的收益相等的收入。

如果某笔资金×利率=房地产的收益

那么,这笔资金就是该房地产的价值。将上述等式变换一下便得到:

房地产价值=房地产的收益/利率

例如,某人拥有一宗房地产每年可产生2万元的收益(如出租净收入),另外有40万元资金以5%的年利率存入银行每年可得到2万元的利息,则对该人来说,该房地产与40万元的资金等价,即值40万元。

收益性房地产价值高低的决定因素(三因素):未来净收益的大小,获取净收益期限的长短,获取净收益的可靠程度。

未来净收益at正比

收益持续时间n正比

收益:风险i反比

3.收益法适用的估价对象(掌握)

适用对象是收益性房地产。不限于其本身目前是否有收益(实际收益),只要其类似房地产有收益(客观收益)即可。

不适用于行政办公楼、学校、公园等公用、公益性房地产的估价。

收益法中的资本化技术,常用于比较法和成本法中 ,如比较法中因土地使用期限、收益期等不同进行的价格调整(如剩余土地使用期限的差别,30年与50年),成本法中不可修复的建筑物折旧的计算(如不可修复的功能折旧);此外,还大量用于房地产损害赔偿中房地产价值减损和相关经济损失的评估。

4.收益法估价需要具备的条件――房地产未来的收益和风险能够较准确地预测

5.收益法估价的操作步骤(熟悉)(五步)

①选择具体估价方法(报酬资本化法or直接资本化法);

②测算收益期或持有期;

③测算未来收益;

④确定报酬率或资本化率、收益乘数;

⑤计算收益价值。