2017年会计从业资格证《会计基础》重点讲义:会计等式

来源 :中华考试网 2017-03-09

中第三章 会计等式与复式记账

第一节 会计等式

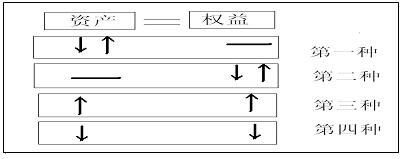

一、资产=权益(即资金占用=资金来源)★

基于此等式可以把经济活动划分为四大类

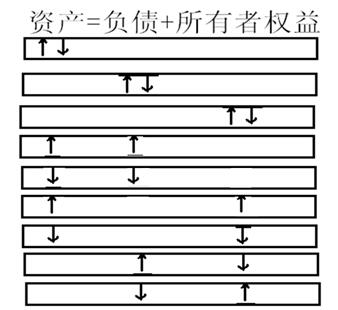

一、 资产=负债+所有者权益

一、 计恒等式:资产=负责+所有者权益★★★

第一等式 意义 表面上反映是三个静态数量关系

又称★ 恒等式 本质上反映资产来源★★

静态等式

基本等式

特点 静态等式

企业某一特定时点的资产分布和权益构成★

是企业财务状况的表现★

是复式记账法的理论基础和设置会计账户,试算平衡和编制资产负债表的理论依据★★

资产来源于所有者投入资本和债权人借入资金及生产经营中所产生的效益,归属所有者和债权人

1、基于 资产 = 负债 + 所有者权益把经济活动分为九小类★

二、 收入-费用=利润

第二等式★ 是企业一定时期内获得的

又称 特点 是企业经营成果的表现

动态等式 是编制利润表(损益表)的基础

利润:企业在一定时期所获得的收入扣除费用后的余额

三、会计要素之间的关系

1.期初(投入)

资产 = 负债 + 所有者权益

2.期间(周转)

资产 = 负债 + 所有者权益 + ( 收入 - 费用 )

3.期末(周转)

资产 = 负债 + 所有者权益 + 利润

4.分配(退出)

资产 =负债 +所有者权益