2017上海会计从业资格证《会计基础》考点:收入

来源 :中华考试网 2017-02-23

中收入

1.含义与特征

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

2.确认条件

(1)与收入相关的经济利益应当很可能(可能性>50%)流入企业

(2)经济利益流入企业的结果会导致资产的增加或者负债的减少

(3)经济利益的流入额能够可靠计量

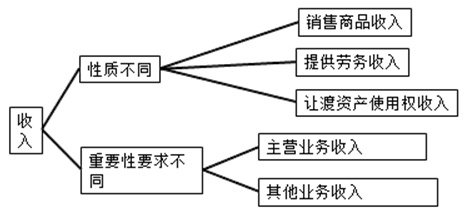

3.分类

【速记】出租材料,联想谐音拓展“猪吃饲料”。

其他业务收入是指企业除主营业务活动以外的其他经营活动所带来的收入,如工业企业出租固定资产、出租无形资产、出租包装物和商品、销售材料等实现的收入

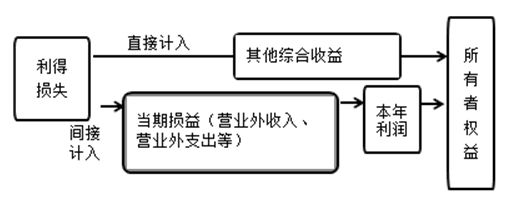

【注意】营业外收入不属于要素中的“收入”,它属于利得。

【链接】利得与损失。