2016年黑龙江会计从业资格考试《会计基础》试题及答案一

来源 :中华考试网 2016-07-28

中四、计算分析题(本类题共2小题。每小题10分。共20分)

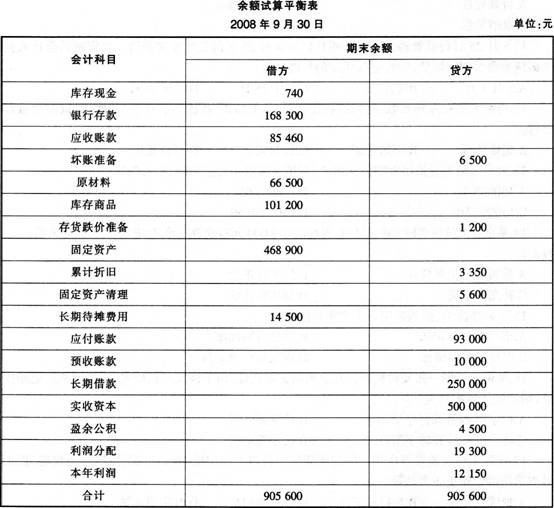

61.X公司20×8年9月的余额试算平衡表如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款――A公司”借方余额98000,“应收账款――B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款――C公司”贷方余额98000,“应付账款――D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款――E公司”贷方余额12000。“预收账款――F公司”借方余额2000。

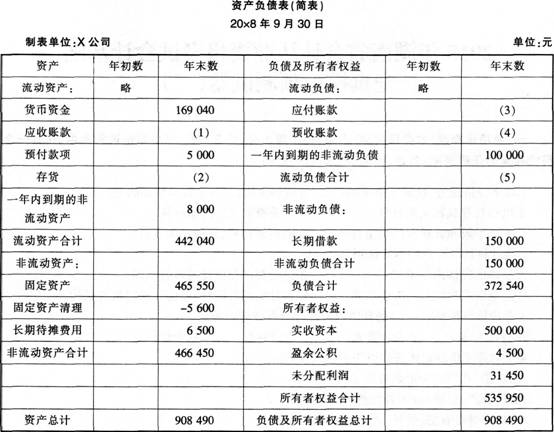

要求:请代X公司完成下列资产负债表的编制。

62.甲公司20×8年度的有关资料如下:

(1)年初未分配利润为150万元,本年利润总额为400万元,适用的企业所得税率为25%,假定不存在纳税调整因素。

(2)按税后利润的10%和5%提取法定盈余公积和任意盈余公积。

(3)向投资者宣告分配利润40万元。

要求:

(1)计算甲公司本期所得税费用。

(2)编制甲公司确认本期所得税费用的会计分录。

(3)编制甲公司提取盈余公积的会计分录。

(4)编制甲公司宣告分配利润的会计分录。

(5)计算年末未分配利润。

(答案中的金额单位用万元表示)