2016年会计从业资格考试会计电算化考点总结:第一章第一节

来源 :中华考试网 2016-09-11

中第一章 会计电算化概述

第一节 会计电算化简介

一、会计电算化的含义

1.狭义:以计算机为主体的当代电子信息技术在会计工作中的应用;

2.广义:与会计电算化有关的所有工作:软件开发和应用、人才培养、宏观规划、制度建设、市场的培育与发展等;

3.会计角度:专业人员编制会计软件,会计人员操作,实现计算机替代人工完成会计工作;

4.发展:会计电算化是ERP系统一个重要组成部分。

会计电算化分类:

按服务层次和提供信息的深度划分为三个层次

会计核算电算化:会计电算化的初级阶段,主要是运用计算机替代手工会计核算;

会计管理电算化:合理规划和运用资金,会计预测、编制财务计划、进行财务控制、开展会计分析;

会计决策电算化:又称财务决策支持系统(FDSS),会计电算化的高级阶段。会计决策电算化是在电算化系统提供信息的基础上,结合其他数据和信息,借助于决策支持系统的理论和方法,帮助决策者制定科学的决策方案。

会计电算化与会计信息化的区别:

会计电算化解决的是利用信息技术进行会计核算和报告工作的相关问题。――提供信息。

会计信息化是指会计工作与电子计算机、网络技术的有关融合,即充分利用电子计算机和网络技术,更好的发挥会计的职能作用,极大地提高会计工作的效能和水平。――利用信息。

会计电算化是会计信息化的初级阶段,是会计信息化的基础工作。

二、我国会计电算化的发展阶段及特点

【要求】掌握四个阶段的名称,以及每个阶段对应的主要内容(驴唇要对马嘴)。

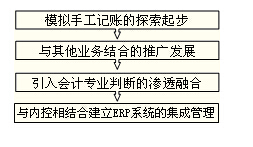

(一)模拟手工记账的探索起步

1.时间:1981年8月长春一汽研讨会提出概念。20世纪80年代起步(掌握)。

表现:主要处于(实验试点)、(理论研究)阶段。

2.特征:这时期的会计核算软件,实质上是将电子计算机作为一个高级的计算工具用于会计领域。

确定了商品化会计核算软件的评审制度和标准(1989、1990年)。

3.目标与缺点:

出发点:为了让会计人员从复杂的手工劳动中解放出来,减轻会计人员的工作量,提高劳动效率和信息输出速度,并没有主动将其作为企业信息化建设的重要组成部分。

缺点:应用过程中还不能实现最大限度的数据共享,容易造成电算化会计数据资源的浪费,也无法使实现电算化的会计信息与企业其他信息系统进行有效融合,从而在企业内部造成一个个信息“孤岛”。

(二)与其他业务结合的推广发展

1.时间:20世纪90年代

2.特征:企业积极研究对传统会计组织的业务处理流程的重新调整,从而实现企业内部以会计 核算系统为核心的信息集成化,在企业组织内部实现会计信息和业务信息的一体化。

3.事件:企业开始将单项会计核算业务电算化整合、扩展为全面电算化,将企业内部的信息“孤岛”与企业连接起来。

(三)引入会计专业判断的渗透融合

1.事件:颁布新企业会计准则,我国对企业会计标准进行了重大改革,建立了与国际准则趋同的企业会计准则体系。

①会计准则体系引入了会计专业判断的要求

②新准则适度审慎地引入了公允价值等新的计量基础

③对金融工具、资产减值、合并报表等会计业务做出了系统的规范。

3特征:

①将各种确认、计量、记录、报告等要求,融合进企业的会计电算化系统和管理信息系统;

②为企业流程重组提供了条件;

③单机应用向局域网应用转变;

④渗透融合阶段虽然出现了以会计电算化为核心的管理信息系统和ERP系统的概念,但其实质仍停留在会计电算化阶段,即构建会计信息系统的初中级阶段。

(四)与内控相结合建立ERP系统的集成管理

1.时间:2008年6月颁布《企业内部控制基本规范》

2.事件:发布者---六部委(财政部、审计署、银监会、证监会、保监会、国资委)

3.特征:

会计控制已难以应对企业面对的内外部风险,会计控制必须向全面控制发展。

传统会计软件不能满足内控背景下的需要,逐步向与流程管理相结合的ERP系统方向发展。

ERP:又称企业资源计划,以计划与控制为主线,以网络和信息技术为平台。

构建与内部控制紧密结合的ERP系统,将企业的管理工作全面集成,从而实现会计管理和会计工作的信息化。

会计信息化:是在会计电算化工作的基础上,以构建和实施有效的企业内部控制为指引,集成管理企业的各种资源和信息。从会计电算化发展到会计信息化是一次质的飞跃。

|

|

流程管理 |

ERP |

|

第三阶段 |

借助会计准则与会计电算化系统的渗透融合,企业具备了进一步优化重组其管理流程的能力。 |

企业纷纷建立了以会计电算化为核心 的管理信息系统和企业资源计划系统。 |

|

第四阶段 |

传统的会计软件已不能完全满足单位会计信息化的需要,逐步向与流程管理相结合的ERP系统方向发展。 | |

发展:

财政部研究会计信息化的社会平台,以方便会计信息化提供会计信息的再开发和利用---可扩展业务报告语言(XBRL):一种基于互联网、跨平台操作、专门应用于财务报告编制、披露和使用的计算机语言。

2008年11月12日,中国会计信息化委员会暨XBRL中国地区组织正式成立---标志中国信息化建设迈上新台阶。

从根本上实现数据的集成于最大化利用,使会计信息实现数出一门、资料共享;

三、会计电算化的作用

1.提高会计核算的水平和质量

(1)减轻会计人员劳动强度,提高工作效率;

(2)缩短会计数据处理周期,提高会计数据时效性(随时生成报告);

(3)提高了会计数据处理正确性和规范性(过账差错)。

2.提高了企业现代化经营管理水平

(1)为从经验管理向科学化管理转变创造条件(信息滞后与三拍决策);

(2)为从事后管理向事中控制、事前预测转变创造条件(预算管理);

(3)为企业全面管理现代化奠定了基础(财务业务一体)。

3.推动会计技术、方法、理论创新和观念更新

(1)介质、工具、簿籍格式等发生了变化;

(2)会计核算的方式、程序、内容和方法发生了变化。

四、会计电算化的管理体制(了解)

国家宏观管理、企事业计算机系统微观管理两部分

1.宏观管理

(1)管理主体:财政部、地方财政部门、各单位。

(2)基本任务:

①制定会计电算化发展规划并组织实施;

②加强会计核算软件管理;

③加强会计软件电算化管理制度的建设;

④加强会计电算化组织、领导,引导基层实施;

⑤组织和管理会计电算化人才培训工作。

2.微观管理

(1)管理主体:基层单位

(2)重要性:保证工作顺利进行的必要条件、推动发展的必要手段

(3)主要内容:建立会计电算化岗位职责

日常操作管理:计算机使用、上机操作、会计业务处理程序

计算机软件和硬件系统维护管理

会计档案管理