2017年税务师财务与会计:合营安排的分类

来源 :中华考试网 2017-03-22

中合营安排的分类

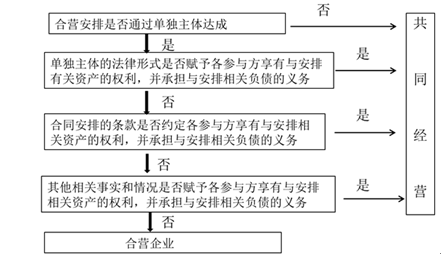

合营安排分为共同经营和合营企业。

共同经营,是指合营方享有该安排相关资产且承担该安排相关负债的合营安排。

合营企业,是指合营方仅对该安排的净资产享有权利的合营安排。

1. 单独主体

单独主体,是指具有单独可辨认的财务架构的主体,包括单独的法人主体和不具备法人主体资格但法律所认可的主体。单独主体并不一定要具备法人资格,但必须具有法律所认可的单独可辨认的财务架构,确认某主体是否属于单独主体必须考虑适用的法律法规。

2. 合营安排未通过单独主体达成

当合营安排未通过单独主体达成时,该合营安排为共同经营。

3. 合营安排通过单独主体达成

可能是共同经营,也可能是合营企业。

合营安排分类的判断如下图所示: