2017年税务师考试《财务与会计》知识点(十)

来源 :中华考试网 2017-02-15

中固定资产折旧的方法

企业可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

企业应当根据固定资产所含经济利益预期实现方式选择上述折旧方法,折旧方法一经确定,不得随意变更。

企业对固定资产进行更新改造时,应将更新改造的固定资产的账面价值转入在建工程,并在此基础上确定更新改造后固定资产原价。处于更新改造过程而停止使用的固定资产,不计提折旧,待更新改造项目达到可使用状态转为固定资产后,再按重新确定的折旧方法和该项固定资产尚可使用年限计提折旧。

企业因进行大修理而停用的固定资产,应当照提折旧,计提的折旧应计入相关成本费用。

(一)年限平均法

年折旧额=(原价-预计净残值)÷预计使用年限

=原价×(1-预计净残值/原价)÷预计使用年限

=原价×年折旧率

【例题•单选题】甲公司以融资租赁方式租入需要安装的设备一台,该设备的公允价值等于最低租赁付款额现值1 100 000元,租赁合同规定的最低租赁付款额为1 500 000元,发生的初始直接费用为50 000元。设备租入后,共发生安装调试费50 000元,其中,从仓库领用材料10 000元。该设备租赁期为10年,租赁期满后归甲公司拥有,安装后预计使用年限为12年,预计净残值为零。若采用年限平均法计提折旧,则该设备每年应计提折旧额( )元。

A.100 000

B.115 000

C.120 000

D.150 000

【答案】A

【解析】甲公司融资租赁方式租入设备的入账价值=1 100 000+50 000+50 000=1 200 000(元),因租赁期届满后设备归甲公司所有,折旧年限为该设备的预计使用年限,则该设备每年应计提折旧额=1 200 000÷12=100 000(元)。

(二)工作量法

单位工作量折旧额=(固定资产原值-预计净残值)÷预计总工作量

月折旧额=当月实际完成工作量×单位工作量折旧额

【例题】某企业新购置货运卡车一辆,原值60 000元,预计净残值率为5%,预计行驶400 000公里/吨,本月实际行驶8 000公里/吨。本月应计提折旧额为:

单位里程折旧额

=[60 000×(1-5%)]÷400 000=0.1425(元)

本月折旧额=0.1425×8 000=1 140(元)

(三)双倍余额递减法

年折旧额=期初固定资产净值×2/预计使用年限

最后两年改为直线法。

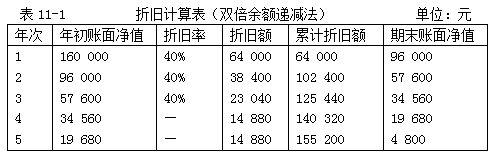

【教材例11-4】甲公司对机械设备采用双倍余额递减法计提折旧,企业的某项设备原值160 000元,预计净残值率为3%,预计使用年限为5年。每年应计提折旧额计算如下:

双倍直线折旧率=(2÷5)×100%=40%

预计净残值=160 000×3% =4 800(元)

各年应计提折旧额计算如表11-1所示:

(四)年数总和法

年折旧额=(原价-预计净残值)×年折旧率

年折旧率用递减分数来表示,将逐期年数相加作为递减分数的分母,将逐期年数倒转顺序分别作为各年递减分数的分子。

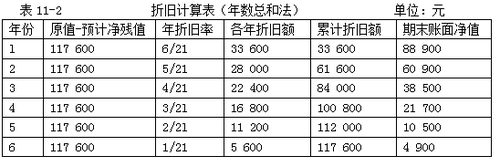

【教材例11-5】甲公司购置设备一台,原值为122 500元,预计净残值率为4%,预计使用年限为6年,采用年数总和法计提折旧。

预计净残值=122 500×4%=4 900(元)

计提折旧基数=122 500-4 900=117 600(元)

年折旧率的分母=6×(1+6)/2=21

年折旧率的分母=1+2+3+4+5+6=21。

各年折旧率为:第一年6/21;第二年5/21;第三年4/21;第四年3/21;第五年2/21;第六年1/21。

各年折旧额计算如表11-2所示。

企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命。预计净残值预计数与原先估计数有差异的,应当调整预计净残值。

与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更。

【例题•多选题】关于固定资产的使用寿命、预计净残值和折旧方法的说法,正确的有( )。

A.企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核

B.若使用寿命预计数与原先估计数有差异,应当采用追溯调整法调整固定资产折旧

C.若预计净残值预计数与原先估计数有差异,应当调整预计净残值

D.若与固定资产有关的经济利益预期实现方式有重大改变,应当改变固定资产折旧方法

E.固定资产折旧方法的改变应当作为会计政策变更

【答案】ACD

【解析】选项B,改变固定资产使用寿命属于会计估计变更,采用未来适用法处理;选项E,属于会计估计变更。

【例题•单选题】丁公司自行建造某项生产用设备,建造过程中发生外购材料和设备成本183万元(不考虑增值税),人工费用30万元,资本化的借款费用48万元,安装费用28.5万元。为达到正常运转发生的测试费18万元。外聘专业人员服务费9万元,形成可对外出售的产品价值3万元。该设备预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧。则设备每年应计提折旧额为( )万元。

A.30.45

B.31.65

C.31.35

D.31.45

【答案】C

【解析】该生产设备的入账价值=183+30+48+28.5+18+9-3=313.5(万元),设备每年应计提的折旧金额=313.5/10=31.35(万元)。