税务师考试《财务与会计》考点及典型例题:所有者权益资金

来源 :中华考试网 2016-05-31

中所有者权益资金的筹集

一、所有者权益资金的特点

1.所有权属于企业所有者。

2.企业及其经营者长期占有和自主使用。

二、筹集权益资金的方式

(一)吸收直接投资

满足要求:

(1)股份有限公司不采用这种方式筹集资本金。

(2)货币资金出资额不得低于有限责任公司注册资本的30%。

(3)企业通过吸收直接投资而取得的非货币资产,应当进行评估作价。

(二)发行股票――所有权性质的有价证券

1.股票的种类

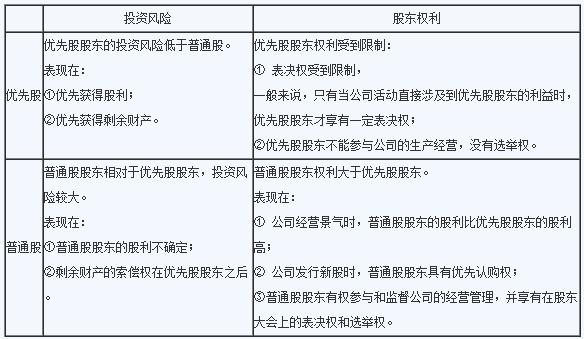

(1)按股东权利不同,股票分为普通股票和优先股票。

【例题2?多选题】

优先股的优先权主要表现在( )。

A.优先股股东可优先认购新发行的股票

B.优先股股东可优先抽回股本

C.优先股股东可优先取得股利

D.优先股股东的管理意见可优先得到考虑

E.在企业清算状态下,优先股股东相对于普通股东而言可以优先分得剩余财产

【答案】CE

【解析】股票的种类,按股东权利不同分为普通股和优先股。优先股票是股份有限公司发行的优先于普通股票的一种股票,其优先主要表现在两个方面:①优先股股东享有固定的股息,而且股息分派在普通股之前;②公司破产或解散清算时,优先股东分配公司剩余财产比普通股东优先。

(2)按有无记名,股票分为记名股票和不记名股票。

(3)按票面是否表明金额,股票分为有面值和无面值股票。

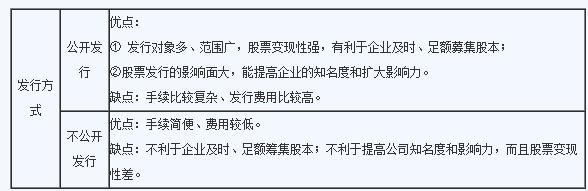

2.股票发行和销售方式

(1)股票发行的方式