税务师考试《财务与会计》背诵精华:资金成本的计算

来源 :中华考试网 2016-01-26

中资金成本的计算

通用模式:

资金成本=年使用费/[筹资总额×(1-筹资费用率)]

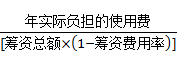

严谨通用计算模式:

资金成本=年实际负担的使用费/筹资净额

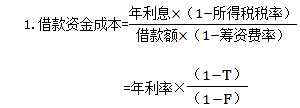

(一)债务资金成本

(二)优先股的资金成本

权益资金成本,其资金使用费是向股东分派的股利和股息,而鼓励和股息是所得税税后境支付的,不能抵减所得税。优先股属于权益资金,所以优先股股利不能抵税。

![]()

(三)普通股的资金成本

普通股的股利不是固定的,所以普通股资金成本的分子要用预计下年股利计算。

![]()

(四)保留盈余的资金成本

保留盈余和普通股一样都是企业所有者权益,所以留存收益的资本成本与普通股资本成本计算方法一致,只不过不考虑筹资费用。

![]()