КЧТі> Л°ОсКҰ> ІЖОсУл»бјЖ> ҝјКФёЁөј> ОДХВДЪИЭ

Л°ОсКҰҝјКФЎ¶ІЖОсУл»бјЖЎ·ұіЛРҫ«»ӘЈә¶Е°о·ЦОц·Ё

АҙФҙ :ЦР»ӘҝјКФНш 2016-01-09

ЦР¶Е°о·ЦОц·Ё

ЎЎЎЎ(Т»)Цёұк·ЦҪв

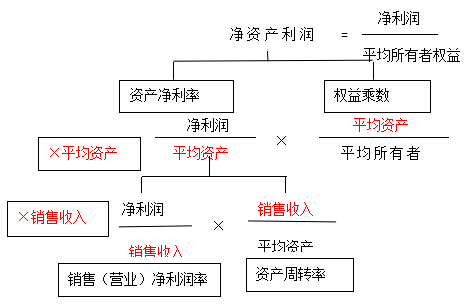

ЎЎЎЎ(¶ю)¶Е°оәЛРД№«КҪҫ»ЧКІъАыИуВК(ҫ»ЧКІъКХТжВК)=ЧКІъҫ»АыИуВКЎБИЁТжіЛКэЧКІъҫ»АыИуВК=ПъКЫҫ»АыИуВКЎБЧКІъЦЬЧӘВКҫ»ЧКІъАыИуВК(ҫ»ЧКІъКХТжВК) =ПъКЫҫ»АыВК(УҜАыДЬБҰ)ЎБЧКІъЦЬЧӘВК(УӘФЛДЬБҰ)ЎБИЁТжіЛКэ(іҘХ®ДЬБҰ)ҪбВЫЈә

ЎЎЎЎ(1)ҫ»ЧКІъАыИуВК(ҫ»ЧКІъұЁікВКЎўҫ»ЧКІъКХТжВК)Ј¬КЗЧЫәПРФЧоЗҝөДІЖОсұИВКЈ¬ТІКЗ¶Е°о·ЦОцМеПөөДәЛРДЈ¬ЛьөДҫц¶ЁТтЛШУРИэёцЈәПъКЫҫ»АыВКЎўЧКІъЦЬЧӘВКЎўИЁТжіЛКэ; (2)ЧКІъҫ»АыИуВКЈ¬ТІКЗЧЫәПРФҪПЗҝөДЦШТӘІЖОсұИВКЈ¬ЛьКЬПъКЫҫ»АыВКәНЧКІъЦЬВКөДУ°Пм; (3)ПъКЫҫ»АыВК·ҙУіБЛЖуТөҫ»АыИуУлПъКЫКХИлөД№ШПөЈ¬ЛьөДёЯөНИЎҫцУЪПъКЫКХИлУліЙұҫЧЬ¶оөДёЯөН; (4)¶ФЧКІъЦЬЧӘВКөД·ЦОцТӘҙУУ°ПмЧКІъЦЬЧӘөДёчТтЛШҪшРР·ЦОц; (5)ИЁТжіЛКэ·ҙУіЛщУРХЯИЁТжН¬ЖуТөЧЬЧКІъөД№ШПөЈ¬ЛьЦчТӘКЬЧКІъёәХ®ұИВКөДУ°ПмЎЈёәХ®ұИАэҙуЈ¬ИЁТжіЛКэҫНёЯЈ¬ЛөГчЖуТөУРҪПёЯөДёәХ®іМ¶ИЈ¬јИҝЙДЬёшЖуТөҙшАҙҪП¶аөДёЬёЛАыТжЈ¬ТІҝЙДЬҙшАҙҪПҙуөДІЖОс·зПХЎЈ

ЎЎЎЎ(Иэ)ИЁТжіЛКэөДјЖЛгУлә¬Те

ЎЎЎЎ1.јЖЛ㹫КҪИЁТжіЛКэ=ЧКІъЧЬ¶о / ЛщУРХЯИЁТж=1/(1-ЧКІъёәХ®ВК)=1+ІъИЁұИВК

ЎЎЎЎ2.ә¬Те ИЁТжіЛКэУлёәХ®іМ¶ИН¬Птұд¶ҜЎЈ