КЧТі> ЧўІб»бјЖКҰ> ёҙП°Цёөј> Л°·ЁҝјКФёЁөј> ОДХВДЪИЭ

2018ДкЧўІб»бјЖКҰҝјКФЎ¶Л°·ЁЎ·ұёҝј:ҪшПоЛ°¶о

АҙФҙ :ЦР»ӘҝјКФНш 2018-07-02

ЦРЎЎЎЎІ»өГҙУПъПоЛ°¶оЦРөЦҝЫөДҪшПоЛ°¶о

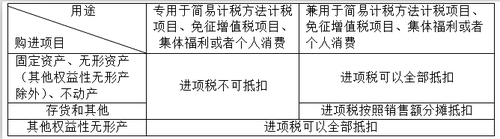

ЎЎЎЎ°ҙХХЎ¶ФцЦөЛ°ФЭРРМхАэЎ·әНЎ°УӘёДФцЎұҪшіМЦРөДПа№ШХюІЯ№ж¶ЁЈ¬ПВБРПоДҝөДҪшПоЛ°¶оІ»өГҙУПъПоЛ°¶оЦРөЦҝЫЈә

ЎЎЎЎ1.УГУЪјтТЧјЖЛ°·Ҫ·ЁјЖЛ°ПоДҝЎўГвХчФцЦөЛ°ПоДҝЎўјҜМеёЈАы»тХЯёцИЛПы·СөД№әҪш»хОпЎўјУ№ӨРЮАнРЮЕдАНОсЎў·юОсЎўОЮРОЧКІъәНІ»¶ҜІъЎЈ

ЎЎЎЎЖдЦРЙжј°өД№М¶ЁЧКІъЎўОЮРОЧКІъЎўІ»¶ҜІъЈ¬ҪцЦёЧЁУГУЪЙПКцПоДҝөД№М¶ЁЧКІъЎўОЮРОЧКІъ(І»°ьАЁЖдЛыИЁТжРФОЮРОЧКІъ)ЎўІ»¶ҜІъЎЈө«КЗ·ўЙъјжУГУЪЙПКцІ»ФКРнөЦҝЫПоДҝЗйҝцөДЈ¬ёГҪшПоЛ°¶оЧјУиИ«ІҝөЦҝЫЎЈ

ЎЎЎЎБнНвДЙЛ°ИЛ№әҪшЖдЛыИЁТжРФОЮРОЧКІъОЮВЫКЗЧЁУГУЪјтТЧјЖЛ°·Ҫ·ЁјЖЛ°ПоДҝЎўГвХчФцЦөЛ°ПоДҝЎўјҜМеёЈАы»тХЯёцИЛПы·СЈ¬»№КЗјжУГУЪЙПКцІ»ФКРнөЦҝЫПоДҝЈ¬ҫщҝЙТФөЦҝЫҪшПоЛ°¶оЎЈ

ЎЎЎЎЎҫМбКҫ1ЎҝЖдЛыИЁТжРФОЮРОЧКІъЈ¬°ьАЁ»щҙЎЙиК©ЧКІъҫӯУӘИЁЎў№«№ІКВТөМШРнИЁЎўЕд¶оЎўҫӯУӘИЁ(°ьАЁМШРнҫӯУӘИЁЎўБ¬ЛшҫӯУӘИЁЎўЖдЛыҫӯУӘИЁ)ЎўҫӯПъИЁЎў·ЦПъИЁЎўҙъАнИЁЎў»бФұИЁЎўПҜО»ИЁЎўНшВзУОП·РйДвөАҫЯЎўУтГыЎўГыіЖИЁЎўРӨПсИЁЎў№ЪГыИЁЎўЧӘ»б·СөИЎЈ

ЎЎЎЎЎҫМбКҫ2ЎҝДЙЛ°ИЛөДҪ»јКУҰікПы·СКфУЪёцИЛПы·СЈ¬јҙҪ»јКУҰікПы·СІ»КфУЪЙъІъҫӯУӘЦРөДЙъІъН¶ИләНЦ§іцЎЈ

ЎЎЎЎЎҫЧўТвұжОцЎҝККУГТ»°гјЖЛ°·Ҫ·ЁөДДЙЛ°ИЛ,јжУӘјтТЧјЖЛ°·Ҫ·ЁјЖЛ°ПоДҝЎўГвХчФцЦөЛ°ПоДҝ¶шОЮ·Ё»®·ЦІ»өГөЦҝЫөДҪшПоЛ°¶оЈ¬°ҙХХПВБР№«КҪјЖЛгІ»өГөЦҝЫөДҪшПоЛ°¶оЈә

ЎЎЎЎІ»өГөЦҝЫөДҪшПоЛ°¶о=өұЖЪОЮ·Ё»®·ЦөДИ«ІҝҪшПоЛ°¶оЎБ(өұЖЪјтТЧјЖЛ°·Ҫ·ЁјЖЛ°ПоДҝПъКЫ¶о+ГвХчФцЦөЛ°ПоДҝПъКЫ¶о)ЎВөұЖЪИ«ІҝПъКЫ¶о

ЎЎЎЎЦч№ЬЛ°Ос»ъ№ШҝЙТФ°ҙХХЙПКц№«КҪТАҫЭДк¶ИКэҫЭ¶ФІ»өГөЦҝЫөДҪшПоЛ°¶оҪшРРЗеЛгЎЈ

ЎЎЎЎЎҫМбКҫЎҝҝјЙъТӘЧўТвұжОцЧЁУГ»тјжУГУЪјтТЧјЖЛ°·Ҫ·ЁјЖЛ°ПоДҝЎўГвХчФцЦөЛ°ПоДҝЎўјҜМеёЈАы»тХЯёцИЛПы·СөДІ»Н¬№әҪшПоДҝФЪҪшПоЛ°ҙҰАн·ҪГжөДІ»Н¬ЎЈ

ЎЎЎЎҫЩАэ¶шСФЈ¬јЩ¶ЁДі№©ИИЖуТөјИУР¶ФҫУГсКХИЎөДІЙЕҜ·С(ГвЛ°КХИл)Ј¬УЦУР¶ФҫУГсТФНвөДөҘО»КХИЎөДІЙЕҜ·С(УҰЛ°КХИл)Ј¬ФтёГЖуТөМṩИИБҰ№№ҪЁөД№©ИИіөјдЎў»ъЖчЙиұёөДҪшПоЛ°И«Іҝ¶јҝЙТФөЦҝЫЈ¬ө«КЗОӘЙъІъИИБҰ¶ш№әВтИјЖшЎўГәМҝөДҪшПоЛ°Ц»ДЬ°ҙХХУҰЛ°КХИләНГвЛ°КХИлөДұИАэ·ЦМҜөЦҝЫЎЈУГНјұнМеПЦЈә