2017年注册会计师审计知识点简析:审计工作底稿1

来源 :中华考试网 2017-08-18

中第六章 审计工作底稿(一)

第六章 审计工作底稿

本章考情分析

1. 本章属于审计基本理论的内容,主要考客观题或简答题。掌握与审计工作底稿的格式、识别特征、复核与管理、归档等知识点相结合的客观题,同时也要注意审计工作底稿与监盘、函证等具体程序、审计工作底稿的要素、质量控制等知识点相关联的主观题。考试分值2分左右。

2. 2017年本章无实质性变化

第一节 审计工作底稿概述

一、审计工作底稿的含义

审计工作底稿,是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论做出的记录。审计工作底稿是审计证据的载体,审计证据一定在审计工作底稿中,但审计工作底稿不一定都是审计证据。

二、审计工作底稿的编制目的

(一)主要目的

1.提供充分、适当的记录,作为出具审计报告的基础;

2.提供证据,证明注册会计师已经按照审计准则和相关法律法规的规定计划和执行了审计工作。

(二)其他目的

1.有助于项目组计划和执行审计工作;

2.有助于负责督导的项目组成员按照审计准则的规定,履行指导、监督与复核审计工作的责任;

3.便于项目组说明其执行审计工作的情况;

4.保留对未来审计工作持续产生重大影响的事项的记录;

5.便于会计师事务所按照质量控制准则的规定实施质量控制复核与检查;

6.便于监管机构和注册会计师协会根据相关法律法规或其他相关要求,对会计师事务所实施执业质量检查。

三、审计工作底稿的编制要求

注册会计师编制的审计工作底稿,应当使未曾接触该项审计工作的有经验的专业人士清楚地了解:

1.程序:按照审计准则的规定实施的审计程序的性质、时间和范围;

2.证据:实施审计程序的结果和获取的审计证据;

3.结论:就重大事项得出的结论。

有经验的专业人士,是指对下列方面有合理了解的人士:

1.审计过程;

2.相关法律法规和审计准则的规定;

3.被审计单位所处的经营环境;

4.与被审计单位所处行业相关的会计和审计问题。

【例1-多选题】注册会计师编制的审计工作底稿应当使未曾接触该项审计工作的有经验的专业人士清楚了解审计程序、审计证据和重大审计结论。下列条件中,有经验的专业人士应当具备的条件有( )。

A.在会计师事务所长期从事审计工作

B.了解注册会计师的审计过程

C.了解与被审计单位所处行业相关的会计和审计问题

D.了解相关法律法规和审计准则的规定

网校答案:BCD

网校解析:这里的“专业人士”是指会计 师事务所内部或外部具有审计实务经验,并且对下列方面有合理了解的人士:(1)审计过程(选项B);(2)审计准则和相关法律法规的规定(选项D);(3)被审计单位所处的经营环境;(4)与被审计单位所处行业相关的会计和审计问题(选项C)。

四、审计工作底稿的性质

(一)审计工作底稿的存在形式

1.审计工作底稿可以以纸质、电子或其他介质形式存在。

2.会计师事务所都应当针对审计工作底稿设计和实施适当的控制,以实现下列目的:

(1)使审计工作底稿清晰地显示其生成、修改及复核的时间和人员;

(2)在审计业务的所有阶段,尤其是在项目组成员共享信息或通过互联网将信息传递给其他人员时,保护信息的完整性和安全性;

(3)防止未经授权改动审计工作底稿;

(4)允许项目组和其他经授权的人员为适当履行职责而接触审计工作底稿。

3.在实务中,为便于复核,注册会计师可以将以电子或其他介质形式存在的审计工作底稿通过打印等方式,转换成纸质形式的审计工作底稿,并与其他纸质形式的审计工作底稿一并归档,同时,单独保存这些以电子或其他介质形式存在的审计工作底稿。

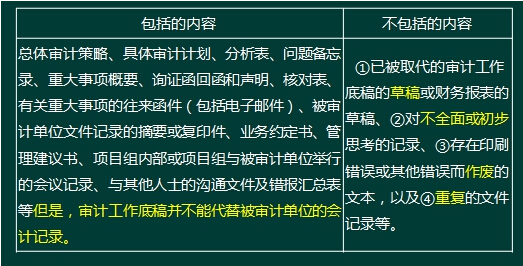

(二)审计工作底稿的内容

第二节 审计工作底稿的格式、要素和范围

一、确定审计工作底稿的格式、要素和范围时考虑的因素

在确定审计工作底稿的格式、要素和范围时,注册会计师应当考虑下列因素:

1.实施审计程序的性质。

2.已识别的重大错报风险。

3.在执行审计工作和评价审计结果时需要做出判断的程度。

4.已获取审计证据的重要程度。 5.已识别的例外事项的性质和范围。

6.当从已执行审计工作或获取审计证据的记录中不易确定结论或结论的基础时,记录结论或结论基础的必要性。

7.使用的审计方法和工具。

二、审计工作底稿的要素

通常,审计工作底稿包括下列全部或部分要素:

(一)审计工作底稿的标题

每张底稿应当包括被审计单位的名称、审计项目的名称以及资产负债表日或底稿覆盖的会计期间(如果与交易相关)。

(二)审计过程记录

在记录审计过程时,应当特别注意以下几个重点方面。

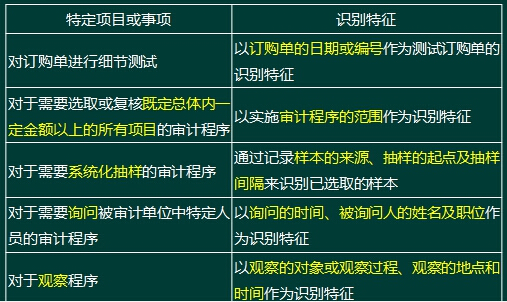

1.特定项目或事项的识别特征。

识别特征,是指被测试的项目或事项表现出的征象或标志。对某一个具体项目或事项而言,其识别特征通常具有“惟一性”,这种特性可以使其他人员根据识别特征在总体中识别该项目或事项并重新执行该测试。

【例题2-单选题】在对营业收入进行细节测试时,A注册会计师对顺序编号的销售发票进行了检查。针对所检查的销售发票,A注册会计师记录的识别特征通常是( )。

A.销售发票的开具人

B.销售发票的编号

C.销售发票的金额

D.销售发票的付款人

网校答案:B

网校解析:识别特征是指被测试的项目或事项表现出的征象或标志。对某一个具体项目或事项而言,其识别特征通常具有唯一性,四个选项中只有B符合要求。

2.重大事项。注册会计师应当根据具体情况判断某一事项是否属于重大事项。重大事项通常包括:

(1)引起特别风险的事项;

(2)实施审计程序的结果,该结果表明财务信息可能存在重大错报,或需要修正以前对重大错报风险的评估和针对这些风险拟采取的应对措施;

(3)导致注册会计师难以实施必要审计程序的情形;

(4)导致出具非标准审计报告的事项。

将这些分散在审计工作底稿中的有关重大事项的记录汇总在重大事项概要中,不仅可以帮助注册会计师集中考虑重大事项对审计工作的影响,还便于审计工作的复核人员全面、快速地了解重大事项,从而提高复核工作的效率。

3.针对重大事项如何处理矛盾或不一致的情况。

(1)如果识别出的信息与针对某重大事项得出的最终结论相矛盾或不一致,注册会计师应当记录形成最终结论时如何处理该矛盾或不一致的情况。

(2)上述情况包括但不限于注册会计师针对该信息执行的审计程序、项目组成员对某事项的职业判断不同而向专业技术部门咨询的情况,以及项目组成员和被咨询人员不同意见(如项目组与专业技术部门的不同意见)的解决情况。

(3)对如何解决这些矛盾或不一致的记录要求并不意味着注册会计师需要保留不正确的或被取代的资料。

(三)审计结论

(四)审计标识及其说明

(五)索引号及编号

(六)编制者和复核者姓名及执行日期

(七)其他应说明事项