2017年注册会计师审计知识点简析:审计抽样在控制测试中应用2

来源 :中华考试网 2017-08-16

中第四章 审计抽样在控制测试中的应用(二)

第二节 审计抽样在控制测试中的应用(掌握)

(二)确定样本规模

1.在控制测试中,注册会计师确定样本规模应当考虑以下因素如下表:

2.针对运行频率较低的内部控制的考虑。一般情况下,样本规模接近表中样本数量区间的下限是适当的。如果控制发生变化,或曾经发现控制缺陷,样本规模更可能接近甚至超过中样本数量区间的上限。如果拟测试的控制是针对相关认定的唯一控制,注册会计师往往可能需要测试比表中所列更多的样本。

表:测试运行频率较低的内部控制的有效性

3.确定样本规模

实施控制测试时,注册会计师可能使用统计抽样,也可能使用非统计抽样。在统计抽样中,注册会计师可以使用样本量表确定样本规模。表4一4提供了在控制测试中确定的可接受信赖过度风险为l0%时所使用的样本量表。可容忍偏差率所在列与预计总体偏差率所在行的交点就是所需的样本规模。本例中,如前所述,注册会计师确定的可接受信赖过度风险为l0%,可容忍偏差率为7%,预计总体偏差率为l.75%。在信赖过度风险为l0%时所使用的表8―6中,7%可容忍偏差率与l.75%预计总体偏差率的交叉处为55,即所需的样本规模为55。

表4―4控制测试统计抽样样本规模――信赖过度风险l0%

(括号内是可接受的偏差数)

注1:*表示样本规模太大,因而在大多数情况下不符合成本效益原则。

注2:本表假设总体为大总体。

(三)实施审计程序

在对选取的样本项目实施审计程序时可能出现以下几种情况:

1.无效单据。注册会计师选取的样本中可能包含无效的项目。例如抽中空白收据。如果注册会计师能够合理确信该收据的无效是正常的且不构成对设定控制的偏差,就要用另外的收据替代。

2.未使用或不适用的单据。→与无效单据类似处理。例如,选择了一个未使用号码,就应合理确信该收据号码实际上代表一张未使用收据且不构成控制偏差,应用一个额外的收据号码替换该未使用的收据号码。再如,如果偏差被定义为没有验收报告支持的交易,选取的样本中包含的电话费可能没有相应的验收报告。如果合理确信该交易不适用且不构成控制偏差,用另一笔交易替代该项目。

3.对总体的估计出现错误。如果注册会计师高估了总体规模和编号范围,选取的样本中超出实际编号的所有数字都被视为未使用单据。在这种情况下,注册会计师要用额外的随机数代替这些数字,以确定对应的适当单据。

4.在结束之前停止测试。有时注册会计师可能在对样本的第一部分进行测试时发现大量偏差。其结果是,注册会计师可能认为,即使在剩余样本中没有发现更多的偏差,样本的结果也不支持计划的重大错报风险评估水平。在这种情况下,注册会计师要重估重大错报风险并考虑是否有必要继续进行测试。

5.无法对选取的项目实施检查。如果找不到该单据,或由于其他原因注册会计师无法对选取的项目实施检查,注册会计师可能无法使用替代程序测试控制是否适当运行。如果注册会计师无法对选取的项目实施计划的审计程序或适当的替代程序,就要考虑在评价样本时将该样本项目视为控制偏差。另外,注册会计师要考虑造成该限制的原因,以及该限制可能对其了解内部控制和评估重大错报风险产生的影响。

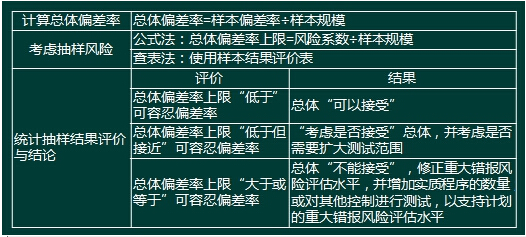

三、评价样本结果阶段

(一)计算总体偏差率

将样本中发现的偏差数量除以样本规模,就可以计算出样本偏差率。样本偏差率就是注册会计师对总体偏差率的最佳估计,因而在控制测试中无须另外推断总体偏差率。

(二)考虑抽样风险。

1.使用统计公式评价样本结果。假定本例中,注册会计师对55个项目实施了既定的审计程序,且未发现偏差,则在既定的可接受信赖过度风险下,根据样本结果计算总体最大偏差率如下:

总体偏差率上限(MDR)=R/n=风险系数/样本量=2.3÷55=4.1%

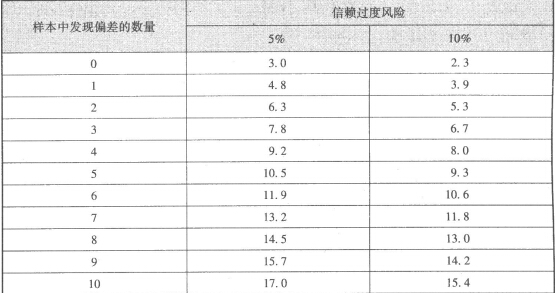

其中的风险系数根据可接受的信赖过度风险为l0%,且偏差数量为0,在表4―5中查得为2.3。表4―5列示了在控制测试中常用的风险系数。

表4―5 控制测试中常用的风险系数表

这意味着,如果样本量为55且无一例偏差,总体实际偏差率超过4.1%的风险为10%,①即有90%的把握保证总体实际偏差率不超过4.1%。由于注册会计师确定的可容忍偏差率为7%,因此可以得出结论,②总体的实际偏差率超过可容忍偏差率的风险很小,总体可以接受。也就是说,③样本结果证实注册会计师对控制运行有效性的估计和评估的重大错报风险水平是适当的。

如果在55个样本中有两个偏差,则在既定的可接受信赖过度风险下,按照公式计算的总体偏差率上限如下:

总体偏差率上限(MDR)=R/n=风险系数/样本量=5.3÷55=9.5%

这意味着,如果样本量为55且有两个偏差,①总体实际偏差率超过9.5%的风险为10%。在可容忍偏差率为7%的情况下,注册会计师可以做出结论,②总体的实际偏差率超过可容忍偏差率的风险很大,因而不能接受总体。也就是说,③样本结果不支持注册会计师对控制运行有效性的估计和评估的重大错报风险水平。

2.使用样本结果评价表。注册会计师也可以使用样本结果评价表评价统计抽样的结果。表4-6列示了可接受的信赖过度风险为10%时的总体偏差率上限。

本例中,注册会计师应当选择可接受的信赖过度风险为、10%的表(即表4-6)评价样本结果。样本规模为55,注册会计师可以选择样本规模为55的那一行。当样本中未发现偏差时,应选择偏差数为零的那一列,两者交叉处的4.1%即为总体的偏差率上限,与利用公式计算的结果4.1%相等。此时,由于总体偏差率上限小于本例中的可容忍偏差率7%,总体可以接受。也就是说,样本结果证实注册会计师对控制运行有效性的估计和评估的重大错报风险水平是适当的。

表4―6 控制测试中统计抽样结果评价――信赖过度风险10%时的偏差率上限

注1:*表示超过20%。

注2:本表以百分比表示偏差率上限;本表假设总体足够大。

当样本中发现两个偏差时,应选择偏差数为2的那一列,两者交叉处的9.4%即为总体的偏差率上限,与利用公式计算的结果9.5%相近。

(三)考虑偏差的性质和原因

(四)得出总体结论

如果样本结果及其他相关审计证据支持计划评估的控制有效性,从而支持计划的重大错报风险评估水平,注册会计师可能不需要修改计划的实质性程序。

如果样本结果不支持计划的控制运行有效性和重大错报风险的评估水平,注册会计师通常有两种选择: (1)进一步测试其他控制(如补偿性控制),以支持计划的控制运行有效性和重大错报风险的评估水平;(2)提高重大错报风险评估水平,并相应修改计划的实质性程序的性质、时间安排和范围。

小结:

在控制测试中使用统计抽样评价样本结果