2017年注册会计师审计知识点简析:第二章第四节

来源 :中华考试网 2017-08-10

中审计计划(四)

第三节 审计重要性(重点掌握,年年考)

二、重要性水平的确定

(一) 财务报表层次重要性水平的确定

(1)评估方法:注册会计师通常先选择一个恰当的基准,再选用适当的百分比乘以该基准,从而得出财务报表层次的重要性水平。

(2)评估基准:有许多汇总性财务数据可以用作确定财务报表层次重要性水平的基准,例如,总资产、净资产、销售收入、费用总额、毛利、净利润等。

在选择适当的基准时,注册会计师应当考虑的因素包括:财务报表的要素(例如,资产、负债、所有者权益、收入、费用和利润等)、;对某被审计单位而言,是否存在财务报表使用者特别关注的报表项目(例如,特别关注与评价经营成果相关的信息);被审计单位的性质、生命周期及所在行业和经济环境;被审计单位的所有权性质以及融资方式;基准的相对波动性,注册会计师通常选择一个相对稳定、可预期且能够反映被审计单位正常规模的基准。

(3)选择百分比

在确定百分比时,除了考虑被审计单位是否为上市公司或公众利益实体外,其他因素也会影响注册会计师对百分比的选择,这些因素包括但不限于:财务报表使用者的范围;被审计单位是否由集团内部关联方提供融资或是否有大额对外融资(如债券或银行贷款);财务报表使用者是否对基准数据特别敏感(如特殊目的财务报表的使用者)。

(4)确定原则:选适当的重要性水平(一般为最低)

(5)作用:发表审计意见的依据

【例6.单选题】下列有关在确定财务报表整体的重要性时选择基准的说法中,正确的是()。

A.注册会计师应当充分考虑被审计单位的性质和重大错报风险,选取适当的基准

B.对于以营利为目的的被审计单位,注册会计师应当选取税前利润作为基准

C.基准一经选定,需在各年度中保持一致

D.基准可以是本期财务数据的预算和预测结果

网校答案:D

网校解析:在确定重要性基准时,不需要考虑重大错报风险,选项A错误。对于以营利为目的的被审计单位,注册会计师通常选取经常性业务的税前利润作为基准,选项B错误;重要性水平的基准是可以根据被审计单位的实际情况变化的,并不是各年度中保持一致,选项C错误。

(二)特定类别交易、账户余额、列报认定层次的重要性水平→调账的依据

根据被审计单位的特定情况,下列因素可能表明存在一个或多个特定类别的交易、账户余额或披露,其发生的错报金额虽然低于财务报表整体的重要性,但合理预期将影响财务报表使用者依据财务报表作出的经济决策:

(1)法律法规或适用的财务报告编制基础是否影响财务报表使用者对特定项目(如关联方交易、管理层和治理层的薪酬)计量或披露的预期;

(2)与被审计单位所处行业相关的关键性披露(如制药企业的研究与开发成本);

(3)财务报表使用者是否特别关注财务报表中单独披露的业务的特定方面(如新收购的业务)。

【例7•单选题】关于特定类别交易、账户余额或披露的重要性水平,下列说法中,错误的是()。

A.只有在适用的情况下,才需确定特定类别交易、账户余额或披露的重要性水平

B.确定特定类别交易、账户余额或披露的重要性水平时,可将与被审计单位所处行

业相关的关键性披露作为一项考虑因素

C.特定类别交易、账户余额或披露的重要性水平应低于财务报表整体的重要性

D.不需确定特定类别交易、账户余额或披露的实际执行的重要性

网校答案:D

网校解析:选项D错误。如果注册会计师根据职业判断评估了一个或多个“特定类别交易、账户余额或披露的重要性水平”,则对应的还应当有一个或多个实际执行的重要性。

(三)实际执行的重要性

1.实际执行的重要性,是指注册会计师确定的低于财务报表整体重要性的一个或多个金额,旨在将未更正和未发现错报的汇总数超过财务报表整体的重要性的可能性降至适当的低水平。如果适用,实际执行的重要性还指注册会计师确定的低于特定类别的交易、账户余额或披露的重要性水平的一个或多个金额。

2.确定实际执行的重要性考虑下列因素的影响:(1)对被审计单位的了解(这些了解在实施风险评估程序的过程中得到更新);(2)前期审计工作中识别出的错报的性质和范围;(3)根据前期识别出的错报对本期错报作出的预期。

3.通常而言,实际执行的重要性通常为财务报表整体重要性的50%~75%。

(三)对计划阶段确定的重要性水平的调整

由于存在下列原因,注册会计师可能需要修改财务报表整体的重要性和特定类别的交易、账户余额或披露的重要性水平(如适用):(1)审计过程中情况发生重大变化(如决定处置被审计单位的一个重要组成部分);(2)获取新信息;(3)通过实施进一步审计程序,注册会计师对被审计单位及其经营的了解发生变化。例如,注册会计师在审计过程中发现,实际财务成果与最初确定财务报表整体的重要性时使用的预期本期财务成果相比存在很大差异,则需要修改重要性。

【例8•单选题】下列关于实际执行的重要性的说法中,错误的是()。

A.实际执行的重要性是指注册会计师确定的低于财务报表整体重要性的一个或多个金额

B.注册会计师应当确定实际执行的重要性,以评估重大错报风险并确定进一步审计程序的性质、时间安排和范围

C.确定实际执行的重要性,旨在将未更正和未发现错报的汇总数超过财务报表整体重要性的可能性降至适当的低水平

D.以前年度审计调整越多,评估的项目总体风险越高,实际执行的重要性越接近财务报表整体的重要性

网校答案:D

网校解析:选项D错误。实际执行的重要性通常为财务报表整体重要性的50%~75%,如果以前年度审计调整越多,评估的项目总体风险越高,实际执行的重要性越接近财务报表整体重要性的50%(实际执行的重要性不是越接近财务报表整体的重要性)。

三、评价识别出的错报

(一)错报概述

错报,是指某一财务报表项目的金额、分类、列报或披露,与按照适用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异;或根据注册会计师的判断,为使财务报表在所有重大方面实现公允反映,需要对金额、分类、列报或披露作出的必要调整。

错报可能由下列事项导致:

1.收集或处理用以编制财务报表的数据时出现错误;

2.遗漏某项金额或披露;

3.由于疏忽或明显误解有关事实导致作出不正确的会计估计;

4.注册会计师认为管理层对会计估计作出不合理的判断或对会计政策作出不恰当的选择和运用。

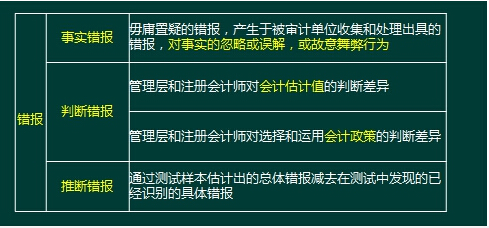

累积识别出的错报包括事实错报、判断错报和推断错报,分别说明如下:

(二)评价错报

“注册会计师需要在制定审计策略和审计计划时,确定一个明显微小错报的临界值,低于该临界值的错报视为明显微小的错报,可以不累积。《中国注册会计师审计准则第l251号―评价审计过程中识别的错报》第十六条规定,注册会计师应当在审计工作底稿中记录设定的某一金额,低于该金额的错报视为明显微小。”★

对审计过程中识别出的错报的考虑

(1)错报可能不会孤立发生,一项错报的发生还可能表明存在其他错报。

(2)抽样风险和非抽样风险可能导致某些错报未被发现。审计过程中累积错报的汇总数接近确定的重要性,则表明存在比可接受的低风险水平更大的风险,即可能未被发现的错报连同审计过程中累积错报的汇总数,可能超过重要性。

(3)注册会计师可能要求管理层检查某类交易、账户余额或披露,以使管理层了解注册会计师识别出的错报的发生原因,并要求管理层采取措施以确定这些交易、账户余额或披露实际发生错报的金额,以及对财务报表作出适当的调整。

【例9•单选题】对于审计过程中累积的错报,下列做法中,正确的是( )

A.如果错报单独或汇总起来未超过财务报表整体的重要性,注册会计师可以不要求管理层更正

B.如果错报单独或汇总起来未超过实际执行的重要性,注册会计师可以不要求管理层更正

C.如果错报不影响确定财务报表整体的重要性时选定的基准,注册会计师可以不要求管理层更正

D.注册会计师应当要求管理层更正审计过程中累积的所有错报

网校答案:D

网校解析:除非法律法规禁止,注册会计师应当及时将审计过程中累积的所有错报与适当层级的管理层进行沟通。注册会计师还应当要求管理层更正这些错报,选项D正确。

本章小结

本章属于审计的基础理论部分。要求考生了解审计业务约定书的内容及业务承接与变更的要求;了解总体审计策略和具体审计计划的内涵,理解重要性的含义;掌握重要性运用的过程;同时结合审计报告章节的内容,学会利用重要性水平判断发表审计意见的类型。