2018年注册会计师考试《会计》章节知识:债务重组

来源 :中华考试网 2017-12-03

中债务重组

第一节 债务重组的定义和重组方式

一、债务重组的定义

债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。

二、债务重组的方式

债务重组主要有以下几种方式:

(一)以资产清偿债务

(二)将债务转为资本

将应付可转换公司债券转为资本的,则属于正常情况下的债务转为资本,不作为本章所指债务重组。

(三)修改其他债务条件

(四)以上三种方式的组合

第二节 债务重组的会计处理

一、以资产清偿债务

(一)以现金清偿债务

1.债务人的会计处理

以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益。

以低于应付债务账面价值的现金清偿债务的,应按应付债务的账面余额,借记“应付账款”等科目,按实际支付的金额,贷记“银行存款”科目, 按其差额,贷记“营业外收入――债务重组利得”科目。

2.债权人的会计处理

以现金清偿债务的,债权人应当将重组债权的账面价值与收到的现金之间的差额,计入当期损益。借方差额记入“营业外支出”科目,贷方差额记入“资产减值损失”科目。

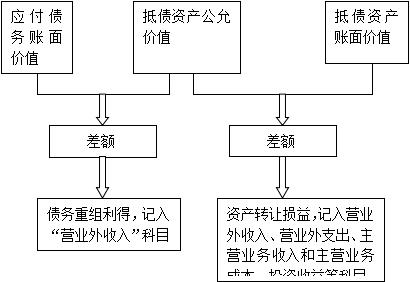

(二)以非现金资产清偿债务

1.债务人的会计处理

债务人的会计处理如下图所示:

非现金资产公允价值与账面价值的差额,应当分别不同情况进行处理:

(1)非现金资产为存货的,应当视同销售处理,根据 “收入”准则相关规定,按非现金资产的公允价值确认销售商品收入,同时结转相应的成本。

(2)非现金资产为固定资产、无形资产的,其公允价值和账面价值的差额,计入营业外收入或营业外支出。

(3)非现金资产为长期股权投资等,其公允价值和账面价值的差额,计入投资收益。

【提示】换出资产为长期股权投资、可供出售金融资产的,还应将“资本公积――其他资本公积”对应部分转出,计入投资收益。

2.债权人的会计处理

借:××资产(取得资产的公允价值+取得资产相关税费)

应交税费――应交增值税(进项税额)

营业外支出(借方差额)

坏账准备

贷:应收账款等

资产减值损失(贷方差额)

银行存款(支付的取得资产相关税费)

二、债务转为资本

(一)债务人的会计处理

借:应付账款

贷:股本(或实收资本)

资本公积――股本溢价(或资本溢价)

营业外收入――债务重组利得

说明:“股本(或实收资本)”和 “资本公积――股本溢价(或资本溢价)”反映股份的公允价值总额。

(二)债权人的会计处理

借:长期股权投资(公允价值)

坏账准备

营业外支出(借方差额)

贷:应收账款等

资产减值损失(贷方差额)

三、修改其他债务条件

(一)债务人的会计处理

借:应付账款等

贷:应付账款――债务重组(公允价值)

预计负债

营业外收入――债务重组利得

上述或有应付金额在随后会计期间没有发生的,企业应当冲销已确认的预计负债,同时确认营业外收入。

或有应付金额,是指需要根据未来某种事项出现而发生的应付金额,而且该未来事项的出现具有不确定性。

四、以上三种方式的组合方式

(一)债务人的会计处理

债务重组以现金清偿债务、非现金资产清偿债务、债务转为资本、修改其他债务条件等方式的组合进行的,债务人应当以支付的现金、转让的非现金资产公允价值、债权人享有股份的公允价值冲减重组债务的账面价值,再按照债务人修改其他债务条件的规定进行会计处理。

(二)债权人的会计处理

债务重组以现金清偿债务、非现金资产清偿债务、债务转为资本、修改其他债务条件等方式的组合进行的,债权人应当将收到的现金、接受的非现金资产公允价值、债权人享有股份的公允价值冲减重组债权的账面余额,再按债权人修改其他债务条件的规定进行会计处理。

本章小结:

掌握债务重组的会计处理:

1.以资产清偿债务债权人、债务人的会计处理;

2.债务转为资本债权人、债务人的会计处理;

3.修改其他债务条件债权人、债务人的会计处理;

4.以上三种方式结合债权人、债务人的会计处理。