2018年注册会计师考试《会计》章节知识:无形资产后续计量

来源 :中华考试网 2017-11-24

中第三节 无形资产的后续计量

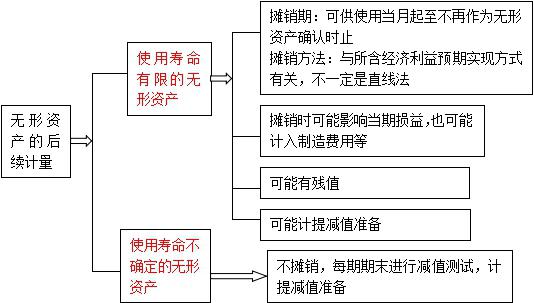

无形资产后续计量的会计处理如下图所示:

(一)估计无形资产的使用寿命

企业应当于取得无形资产时分析判断其使用寿命。无形资产的使用寿命为有限或确定的,应当估计该使用寿命的年限或者构成使用寿命的产量等类似计量单位数量;无法预见无形资产为企业带来经济利益期限的,应当视为使用寿命不确定的无形资产。

(二)无形资产使用寿命的确定

1.企业持有的无形资产,通常来源于合同性权利或其他法定权利,而且合同规定或法律规定有明确的使用年限。

来源于合同性权利或其他法定权利的无形资产,其使用寿命不应超过合同性权利或其他法定权利的期限;合同性权利或其他法定权利能够在到期时因续约等延续,且仅当有证据表明企业续约不需要付出大额成本时,续约期应当计入使用寿命。

2.合同或法律没有规定使用寿命的,企业应当综合各方面因素判断,以确定无形资产能为企业带来经济利益的期限。例如,与同行业的情况进行比较、参考历史经验、或聘请相关专家进行论证等。

通过上述方法仍无法合理确定无形资产为企业带来经济利益期限的,才能将其作为使用寿命不确定的无形资产。

(三)无形资产使用寿命的复核

企业至少应当于每年年度终了,对使用寿命有限的无形资产的使用寿命及摊销方法进行复核。如果无形资产的使用寿命及摊销方法与以前估计不同的,应当改变摊销期限和摊销方法。

企业应当在每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核。如果有证据表明无形资产的使用寿命是有限的,应当估计其使用寿命,视为会计估计变更按使用寿命有限的无形资产的有关规定处理。

二、使用寿命有限的无形资产

(一)摊销期和摊销方法

企业摊销无形资产,应当自无形资产可供使用时起,至不再作为无形资产确认时止。当月增加的无形资产,当月开始摊销;当月减少的无形资产,当月不再摊销。

企业选择的无形资产摊销方法,应当能够反映与该项无形资产有关的经济利益的预期实现方式,包括直线法和产量法等。无法可靠确定其预期实现方式的,应当采用直线法摊销。

(二)残值的确定

使用寿命有限的无形资产,其残值应当视为零,但下列情况除外:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产;(2)可以根据活跃市场得到无形资产预计残值信息,并且该市场在该项无形资产使用寿命结束时很可能存在。

(三)使用寿命有限的无形资产摊销的会计处理

无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。某项无形资产包含的经济利益通过所生产的产品或其他资产实现的,其摊销金额应当计入相关资产的成本。

三、使用寿命不确定的无形资产

根据可获得的相关信息判断,无法合理估计其使用寿命的无形资产,应作为使用寿命不确定的无形资产进行核算。按照准则规定,对于使用寿命不确定的无形资产,在持有期间内不需要摊销,但至少于每一会计期末进行减值测试。发生减值时,借记“资产减值损失”科目,贷记“无形资产减值准备”科目。

【提示】使用寿命不确定的无形资产改为使用寿命有限的无形资产属于会计估计变更。

【单选题】下列关于无形资产会计处理的表述中,正确的是( )。

A.当月增加的使用寿命有限的无形资产从下月开始摊销

B.无形资产摊销方法应当反映其经济利益的预期实现方式

C.具有融资性质的分期付款购入的无形资产以总价款确定其初始成本

D.使用寿命不确定的无形资产应采用直线法按10年摊销

【答案】B

【解析】当月增加的使用寿命有限的无形资产从当月开始摊销,选项A错误;具有融资性质的分期付款购入无形资产,初始成本以购买价款的现值为基础确定,选项C错误;使用寿命不确定的无形资产不用进行摊销,选项D不正确。

【单选题】下列关于无形资产会计处理的表述中,正确的是( )。

A.内部产生的商誉应确认为无形资产

B.计提的无形资产减值准备在该资产价值恢复时应予转回

C.使用寿命不确定的无形资产账面价值均应按10年平均摊销

D.以支付土地出让金方式取得的自用土地使用权应单独确认为无形资产

【答案】 D

【解析】商誉不具有可辨认性,不属于无形资产;无形资产减值损失一经计提,在持有期间不得转回;使用寿命不确定的无形资产,不能摊销。选项A、B和C均不正确。