2017年注册会计师考试《会计》第四章讲义(二)

来源 :中华考试网 2017-01-03

中【内容导航】

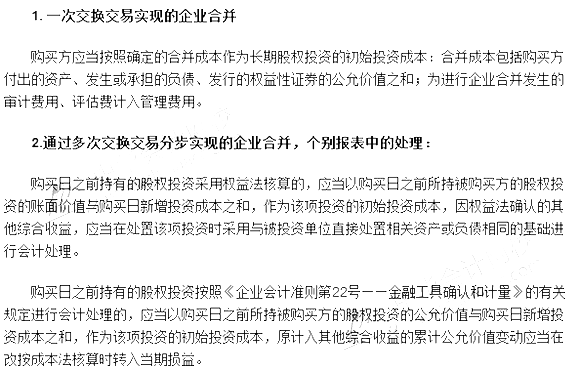

1.一次交易形成的企业合并

2.多次交易形成的企业合并

【考频分析】

考频:★★★

复习程度:熟悉掌握本考点。此内容在主观题、客观题中都容易出现。

【高频考点】非同一控制下控股合并取得长期股权投资的初始计量

小编推荐:2017年注册会计师题库上线了!

来源 :中华考试网 2017-01-03

中【内容导航】

1.一次交易形成的企业合并

2.多次交易形成的企业合并

【考频分析】

考频:★★★

复习程度:熟悉掌握本考点。此内容在主观题、客观题中都容易出现。

【高频考点】非同一控制下控股合并取得长期股权投资的初始计量