2017年注册会计师考试《会计》第一章讲义(一)

来源 :中华考试网 2016-12-09

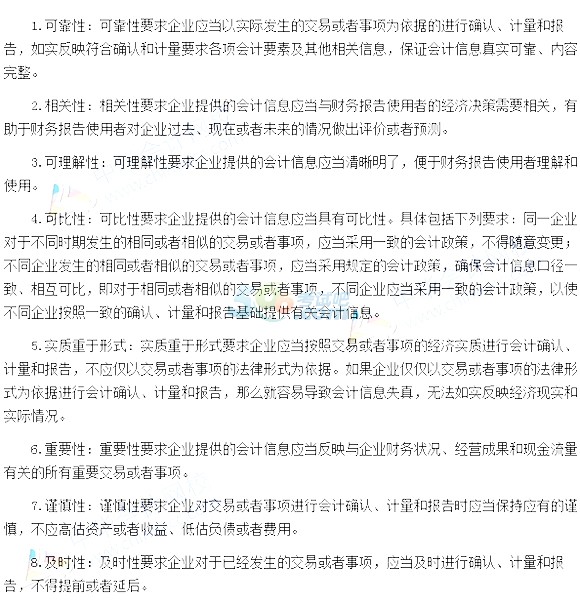

中1.可靠性

2.相关性

3.可理解性

4.可比性

5.实质重于形式

6.重要性

7.谨慎性

8.及时性

【考频分析】

考频:★★★★

复习程度:掌握本考点。本考点中可比性、实质重于形式、谨慎性、及时性等属于客观题的常设考点。

【高频考点】会计信息质量要求

来源 :中华考试网 2016-12-09

中1.可靠性

2.相关性

3.可理解性

4.可比性

5.实质重于形式

6.重要性

7.谨慎性

8.及时性

【考频分析】

考频:★★★★

复习程度:掌握本考点。本考点中可比性、实质重于形式、谨慎性、及时性等属于客观题的常设考点。

【高频考点】会计信息质量要求