КЧТі> ЧўІб»бјЖКҰ> ёҙП°Цёөј> ЧЫәПёЁөј> ОДХВДЪИЭ

2018ДкЧўІб»бјЖКҰҝјКФЧЫәПҪЧ¶ОБ·П°КФМвј°ҙр°ёЈЁ5Ј©

АҙФҙ :ЦР»ӘҝјКФНш 2018-06-19

ЦР2018ДкЧўІб»бјЖКҰҝјКФЧЫәПҪЧ¶ОБ·П°КФМвј°ҙр°ёЈЁ5Ј©

ЎЎЎЎA№«ЛҫЦчТӘҙУКВ»ъөзІъЖ·ЙъІъәНПъКЫ,20ЎБ0ДкКЧҙО№«ҝӘ·ўРРA№Й№ЙЖұІўЙПКРЎЈA№«ЛҫОӘФцЦөЛ°Т»°гДЙЛ°ИЛ,ККУГөДЖуТөЛщөГЛ°Л°ВКОӘ25%ЎЈ

ЎЎЎЎA№«Лҫ20ЎБ5Дк¶ИІЖОсұЁұнУЙ»гМ©»бјЖКҰКВОсЛщЙујЖЎЈГчРЗ»бјЖКҰКВОсЛщУЪ20ЎБ6ДкЙП°лДкҪУКЬОҜНРЙујЖA№«Лҫ20ЎБ6Дк¶ИІЖОсұЁұн,ІўОҜЕЙЧўІб»бјЖКҰјЧөЈИОЙујЖПоДҝәП»пИЛЎЈ

ЎЎЎЎҙЛНв,ГчРЗ»бјЖКҰКВОсЛщ»№КЧҙОҪУКЬA№«ЛҫПВКфИфёЙЧУ№«ЛҫОҜНР,ЙујЖЖдёчЧФ20ЎБ6Дк¶ИІЖОсұЁұн,Іў·ЦұріцҫЯЙујЖұЁёжЎЈ

ЎЎЎЎЧКБПТ»

ЎЎЎЎ20ЎБ6Дк1ФВ1ИХ,A№«ЛҫТФПЦҪр18 000НтФӘҙУДі·З№ШБӘ·Ҫ№әИлЖдЛщіЦИ«ЧКЧУ№«ЛҫИ«Іҝ№ЙИЁЎЈёГЧУ№«ЛҫУЪ№әВтИХ(20ЎБ6Дк1ФВ1ИХ)ҝЙұжИПҫ»ЧКІъ№«ФКјЫЦөәНХЛГжјЫЦө·ЦұрОӘ16 000НтФӘәН9 500НтФӘЎЈҙЛНв,Ҫ»ТЧЛ«·ҪФЪКХ№әРӯТйЦРФј¶ЁБЛЎ°ТөјЁ¶Ф¶ДЎұМхҝо,ИзёГЧУ№«Лҫ20ЎБ6Дк¶ИәН20ЎБ7Дк¶ИәПјЖҫ»АыИуОҙҙпФј¶ЁҪр¶о,ФтёГ·З№ШБӘ·ҪҪ«ТФПЦҪрПтA№«Лҫ·ө»№Т»Іҝ·ЦКХ№әјЫҝо,ҫЯМеҪр¶оҪ«ТАҫЭЙПКцБҪДкКөјКәПјЖҫ»АыИуУлФј¶ЁҪр¶оөДІо¶о°ҙРӯТйФј¶Ё№«КҪјЖЛгИ·¶ЁЎЈ

ЎЎЎЎ¶ФУЪЙПКцКХ№әҪ»ТЧ,A№«ЛҫҪшРРБЛИзПВ»бјЖҙҰАн:

ЎЎЎЎ(1)A№«ЛҫёцұрІЖОсұЁұн:

ЎЎЎЎ20ЎБ6Дк1ФВ1ИХ:A№«Лҫ°ҙЦ§ё¶јЫҝо18 000НтФӘЧчОӘіӨЖЪ№ЙИЁН¶ЧКИлХЛјЫЦөЎЈН¬КұA№«ЛҫИПОӘДҝЗ°ЙРОЮ·ЁИ·¶ЁёГЧУ№«Лҫ20ЎБ6Дк¶ИәН20ЎБ7Дк¶ИәПјЖӣ·АыИуДЬ·сҙпөҪФј¶ЁҪр¶о,Тт¶шОЮ·ЁИ·¶ЁОҙАҙКЗ·сДЬКХөҪТөјЁ¶Ф¶Д·ө»№ҝо,ТтҙЛОҙ¶ФёГТөјЁ¶Ф¶ДҪшРР»бјЖҙҰАнЎЈ

ЎЎЎЎ20ЎБ6Дк12ФВ31ИХ:ёщҫЭёГЧУ№«Лҫ20ЎБ6Дк¶ИҫӯУӘТөјЁәНёГ·З№ШБӘ·Ҫ(іРЕө·Ҫ)Ц§ё¶ДЬБҰ,A№«ЛҫФӨјЖОҙАҙәЬҝЙДЬКХөҪТөјЁ¶Ф¶Д·ө»№ҝо,ТтҙЛ°ҙФӨјЖҝЙКХөҪҪр¶оИ·ИПЖдЛыУҰКХҝо,Н¬КұөчХыіӨЖЪ№ЙИЁН¶ЧКХЛГжјЫЦөЎЈ

ЎЎЎЎ(2)A№«ЛҫәПІўІЖОсұЁұн:

ЎЎЎЎ20ЎБ6Дк1ФВ1ИХ:A№«ЛҫТФёГЧУ№«ЛҫҝЙұжИПЧКІъЎўёәХ®№«ФКјЫЦөЧчОӘЖдФЪәПІўІЖОсұЁұнЦРөДИлХЛјЫЦө,ІўҪ«ЛщЦ§ё¶өД18 000НтФӘУлёГЧУ№«ЛҫҝЙұжИПҫ»ЧКІъ№«ФКјЫЦө16 000НтФӘөДІо¶о2 000НтФӘИ·ИПОӘЙМУюЎЈ

ЎЎЎЎ20ЎБ6Дк12ФВ31ИХ:A№«Лҫ°ҙФӨјЖҝЙКХөҪТөјЁ¶Ф¶Д·ө»№ҝоҪр¶оИ·ИПЖдЛыУҰКХҝо,Н¬КұөчХыЙМУюЎЈ

ЎЎЎЎЧКБП¶ю

ЎЎЎЎ1.A№«Лҫ20ЎБ6Дк2ФВ°ҙГжЦөПт·З№ШБӘН¶ЧКХЯ·ўРРЛ®РшЖұҫЭ,Іҝ·ЦәПН¬МхҝоХӘВј

ЎЎЎЎИзПВ:

ЎЎЎЎA№«ЛҫҪ«ЙПКц·ўРРөДУАРшЖұҫЭ°ҙКХөҪөД·ўРРҝоПоҝЫіэУР№Ш·ўРР·СУГәуөДҫ»¶оИ·ИПОӘИЁТж№ӨҫЯЎЈ

ЎЎЎЎ2.A№«Лҫ20ЎБ6Дк5ФВПтДіЙМТөТшРРҪиИлҝЙРшЖЪҪиҝо,Іҝ·ЦәПН¬МхҝоХӘВјИзПВ:

ЎЎЎЎA№«ЛҫҪ«ЙПКцҝЙРшЖЪҪиҝоКХөҪөДҝоПоИ·ИПОӘёәХ®ЎЈ

ЎЎЎЎЧКБПИэ

ЎЎЎЎ1.№ъјТОӘЦ§іЦMІъЖ·өДНЖ№гК№УГ,НЁ№эНіТ»ХРұкРОКҪИ·¶ЁЦРұкЖуТөәНЦРұкРӯТ鹩»хјЫёсЎЈA№«ЛҫЧчОӘЦРұкЖуТө,ЖдЛщЙъІъөДMІъЖ·ёщҫЭ№ъјТТӘЗу,ұШРлТФЦРұкРӯТ鹩»хјЫёсјхИҘІЖХюІ№МщЧКҪрәуөДјЫёсҪ«MІъЖ·ПъКЫёшУГ»§,Н¬ИХКұ°ҙКөјКПъБҝПтХюё®ЙкЗлІЖХюІ№МщЧКҪрЎЈ20ЎБ6Дк¶И,A№«ЛҫҪ«КХөҪөДЙПКцІЖХюІ№МщЧКҪрЧчОӘХюё®І№ЦъјЖИлУӘТөНвКХИлЎЈ

ЎЎЎЎ2.20ЎБ6Дк7ФВ1ИХ,A№«ЛҫФЪТ»ј¶КРіЎ°ҙГжЦө1 000НтФӘ№әИЛДі·З№ШБӘ·Ҫ·ўРРөДИэДкЖЪЖуТөХ®ИҜ,ЖұГжДкАыВКОӘ8%,өҪЖЪТ»ҙО»№ұҫё¶ПўЎЈA№«ЛҫҪ«ёГХ®ИҜ·ЦАаОӘҝЙ№©іцКЫҪрИЪЧКІъЎЈ20ЎБ6Дк12ФВ31ИХ,A№«ЛҫҪ«ёГХ®ИҜХЛГжјЫЦөУЙ1 000НтФӘөчХыОӘөұИХ№«ФКјЫЦө1 100НтФӘ,Іо¶о100НтФӘјЖИлЖдЛыЧЫәПКХТжЎЈ

ЎЎЎЎ3.20ЎБ6ДкДк12ФВ31ИХ,A№«Лҫ¶ӯКВ»бНЁ№эҫцТй,ҫц¶ЁФЪ20ЎБ7ДкПВ°лДкР°칫ВҘНк№ӨІўН¶ИлК№УГәу,Ҫ«ДҝЗ°ХэФЪК№УГөДҫɰ칫ВҘУГНҫёДОӘіцЧв,ІўТӘЗу№ЬАнІгҫЎҝмҝӘКјС°ХТіРЧвИЛЎЈA№«ЛҫУЪ20ЎБ6Дк12ФВ31ИХҪ«ЙПКцҫɰ칫ВҘЧӘ»»ОӘН¶ЧКРФ·ҝөШІъәЛЛг,ІўёщҫЭA№«Лҫ»бјЖХюІЯ,ТФ№«ФКјЫЦөҪшРРәуРшјЖБҝЎЈ

ЎЎЎЎ4.A№«Лҫ20ЎБ6ДкФЪ¶юј¶КРіЎ»Ш№әБЛИфёЙұҫ№«Лҫ№ЙЖұ,ДвУГУЪ20ЎБ7ДкҪ«ТӘКөК©өДТ»ПоРВөД№ЙИЁјӨАшјЖ»®ЎЈA№«ЛҫҪ«№әИлөДЙПКц№ЙЖұЧчОӘҪ»ТЧРФҪрИЪЧКІъәЛЛгЎЈ20ЎБ6Дк12ФВ31ИХ,A№«ЛҫёщҫЭЙПКцЛщ»Ш№ә№ЙЖұөұИХ№«ФКјЫЦөөчХыХЛГжјЫЦө,Іо¶ојЖИ빫ФКјЫЦөұд¶ҜЛрТжЎЈ

ЎЎЎЎ5.20ЎБ6ФВ12ФВ,A№«ЛҫТтТ»ЕъТСПъКЫІъЖ·ҙжФЪЦКБҝОКМв¶шұ»ҝН»§ЛчЕв,°ҙФӨјЖРиЦ§ё¶ЕвіҘҪр¶оөДЧојС№АјЖКэ100НтФӘИ·ИПБЛФӨјЖёәХ®,ІўПаУҰјЖИлУӘТөНвЦ§іцЎЈУЙУЪЙПКцІъЖ·ЦКБҝОКМвПөДі№©УҰЙМПтA№«ЛҫМṩФӯІДБПҙжФЪИұПЭЛщЦВ,A№«ЛҫУЪ20ЎБ6Дк12ФВПтёГ№©УҰЙММбіцЛчЕв,ІўёщҫЭөұФВУлёГ№©УҰЙМРӯЙМТ»ЦВөДЕвіҘҪр¶о80НтФӘіејхЙПКцФӨјЖёәХ®,ПаУҰіејхУӘТөНвЦ§іцЎЈ

ЎЎЎЎ6.20ЎБ6Дк12ФВ31ИХ,A№«Лҫ¶ӯКВ»бНЁ№эҫцТй,ҫц¶ЁУЪ20ЎБ7ДкЙП°лДк№ШұХДіКВТөІҝ,ЗІЙўПа№ШИЛФұ,ІўНЁ№эБЛПкПёХэКҪөДЦШЧйјЖ»®,ДвУЪ20ЎБ7ДкіхФс»ъ¶ФН⹫ёжЎЈ20ЎБ6Дк12ФВ31ИХ,A№«ЛҫёщҫЭ¶ӯКВ»бНЁ№эөДЙПКцЦШЧйјЖ»®°ҙФӨјЖРиіРөЈЦШЧйТеОсҪр¶оИ·ИППа№ШФӨјЖёәХ®,ІўјЖИлөұЖЪЛрТжЎЈ20ЎБ7Дк2ФВ10ИХ,A№«Лҫ¶ФН⹫ёжёГЦШЧйјЖ»®ЎЈ

ЎЎЎЎЧКБПЛД

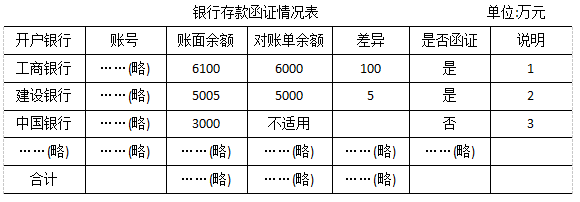

ЎЎЎЎЧўІб»бјЖКҰјЧФЪёҙәЛЙујЖПоДҝЧйіЙФұұаЦЖөДЙујЖ№ӨЧчөЧёеКұ,ЧўТвөҪТФПВКВПо:

ЎЎЎЎ1ЎўЙујЖПоДҝЧй¶ФA№«Лҫ20ЎБ6Дк12ФВ31ИХТшРРҙжҝоУа¶оКөК©БЛКөЦКРФіМРт,Па№ШЙујЖ№ӨЧчөЧёеІҝ·ЦДЪИЭХӘВјИзПВЈә

ЎЎЎЎЙујЖЛөГч

ЎЎЎЎ1.ҫӯјмІйТшРРҙжҝоУа¶оөчҪЪұн,ёГІоТмПөУЙУЪA№«ЛҫУЪ20ЎБ6Дк12ФВКХөҪІўИлХЛөДТ»ХЕЦ§ЖұТт¶Ф·ҪМоБРУРОуұ»ТшРРҫЬКХЛщЦВЎЈA№«ЛҫУЪ20ЎБ7Дк1ФВИЎөГ¶Ф·ҪЦШРВҝӘҫЯөДЦ§Жұ,ІўУЪөұФВКХЖэёГҝоПоЎЈПоДҝЧйјмІйБЛ20ЎБ7Дк1ФВПаУҰТшРРКХҝојЗВј,Оҙ·ўПЦІоТмЎЈҙЛНв,ПоДҝЧйјД·ўІўКХ»ШБЛёГХЛ»§УЪ20ЎБ6Дк12ФВ31ИХУа¶оөДТшРРСҜЦӨәҜ,»ШәҜҪр¶оУл¶ФХЛөҘУа¶оТ»ЦВЎЈОЮРиЧчҪшТ»ІҪЙујЖҙҰАнЎЈ

ЎЎЎЎ2.A№«ЛҫІЖОсИЛФұұнКҫ,ТшРР¶ФХЛөҘУа¶оУлХЛГжУа¶оІоТмІ»ЦШҙу,ТтҙЛОҙұаЦЖТшРРҙжҝоУа¶оөчҪЪұнЎЈПоДҝЧйјД·ўІўКХ»ШБЛёГХЛ»§УЪ20ЎБ6Дк12ФВ31ИХУа¶оөДТшРРСҜЦӨәҜ,»ШәҜҪр¶оУл¶ФХЛөҘУа¶оТ»ЦВЎЈОЮРиЧчҪшТ»ІҪЙујЖҙҰАнЎЈ

ЎЎЎЎ3.ёГУа¶оОӘ20ЎБ5Дк12ФВҙжИЛёГТшРРөД¶ЁЖЪҙжҝо,өҪЖЪИХОӘ20ЎБ8Дк12ФВ31ИХЎЈA№«ЛҫІЖОсИЛФұұнКҫ,20ЎБ6ДкёГХЛ»§Уа¶оОЮИОәОұд¶Ҝ,ТтҙЛОҙ»сИЎёГХЛ»§20ЎБ6Дк12ФВ31ИХТшРРРР¶ФХЛөҘЎЈПоДҝЧйјмІйБЛёГХЛ»§20ЎБ5Дк12ФВ31ИХТшРР¶ФХЛөҘ,Оҙ·ўПЦІоТмЎЈОЮРиЧчҪшТ»ІҪЙујЖҙҰАнЎЈ

ЎЎЎЎЎӯЎӯ(ВФ)

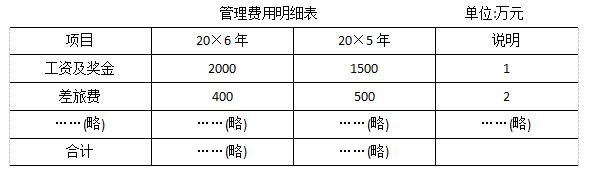

ЎЎЎЎ2.ЙујЖПоДҝЧй¶ФA№«ЛҫДіЧУ№«Лҫ20ЎБ6Дк¶И№ЬАн·СУГКөК©БЛКөЦКРФіМРт,Па№ШЙујЖ№ӨЧчөЧёеІҝ·ЦДЪИЭХӘВјИзПВЈә

ЎЎЎЎЙујЖЛөГч:

ЎЎЎЎ1.ҝН»§ІЖОсИЛФұЛөГч,ұҫДк¶И№ӨЧКј°ҪұҪрҪПЙПДкУРҪПҙуФцјУөДЦчТӘФӯТтИзПВЈә

ЎЎЎЎ(1)20ЎБ6Дк1ФВ,ёщҫЭ¶ӯКВ»бУЪөұФВНЁ№эҫцТй,№«ЛҫјЖМбІў·ў·ЕБЛ20ЎБ5Дк¶И№ЬАнИЛФұДкЦХҪұ100НтФӘ,ІўјЖИлөұФВ№ЬАн·СУГЎЈ¶шФЪ20ЎБ5Дк¶И,№«ЛҫОҙјЖМбәН·ў·Е20ЎБ4Дк¶И№ЬАнИЛФұДкЦХҪұЎЈ

ЎЎЎЎ(2)20ЎБ6Дк,№«ЛҫјУҙуКРіЎҝӘНШБҰ¶И,ТтҙЛРВХРЖёБЛИфёЙПъКЫИЛФұЎЈ

ЎЎЎЎПоДҝЧйјмІйБЛЙПКц¶ӯКВ»бҫцТйәНДкЦХҪұ·ў·ЕјЗВј,Іў¶Ф20ЎБ6Дк¶ИПъКЫИЛФұ№ӨЧКҪшРРБЛәПАнРФІвКФ,Оҙ·ўПЦІоТмЎЈОЮРиЧчҪшТ»ІҪЙујЖҙҰАнЎЈ

ЎЎЎЎ2ҝН»§ІЖОсИЛФұЛөГч,ұҫДк¶ИІоВГ·СҪПЙПДкУРҪПҙујхЙЩөДЦчТӘФӯТтОӘ:№«Лҫ20ЎБ6Дк¶ИМбёЯБЛІоВГ·СФӨҪи¶о¶И,УЙУЪПа№ШФұ№ӨТСФӨҪиБЛЧг№»ПЦҪрЧчОӘұёУГҪр,ТтҙЛІоВГВГ·СұЁПъј°КұРФУРЛщПВҪөЎЈ

ЎЎЎЎПоДҝЧйЧўТвөҪЎ°ЖдЛыУҰКХҝоТ»Т»ұёУГҪрЎұ20ЎБ6Дк12ФВ31ИХУа¶оҪПЙПДкД©УРГчПФФцјУЎЈҫӯійІй20ЎБ6Дк12ФВ31ИХЎ°ЖдЛыУҰКХҝоТ»Т»ұёУГҪрЎұУа¶оЦчТӘПоДҝПа№ШФӨҪиөҘҫЭәНЙуЕъјЗВј,ј°20ЎБ6Дк¶ИЎ°№ЬАн·СУГ-----ІоВГ·СЎұ·ўЙъ¶оЦчТӘПоДҝПа№ШұЁПъөҘҫЭәНЙуЕъјЗВј,Оҙ·ўПЦІоТмЎЈОЮРиЧчҪшТ»ІҪЙујЖҙҰАнЎЈ

ЎЎЎЎЎӯ(ВФ)

ЎЎЎЎЧКБПОе

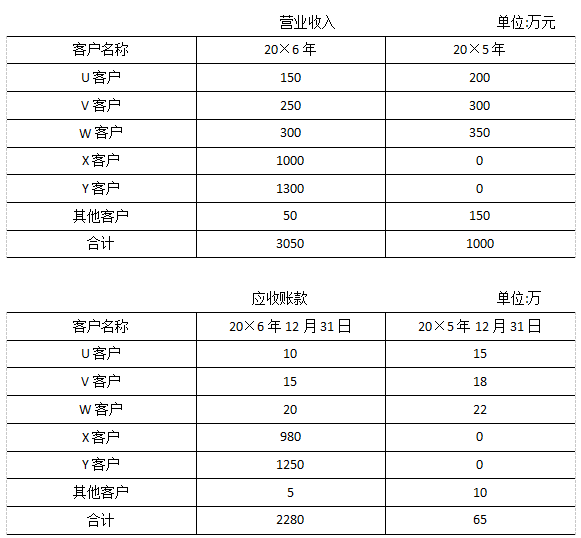

ЎЎЎЎA№«ЛҫөДЧУ№«Лҫ-----S№«Лҫ20ЎБ6Дк¶ИОҙҫӯЙујЖІЖОсұЁұнПФКҫ,S№«ЛҫФЪБ¬РшҝчЛр¶аДкәуУЪ20ЎБ6ДкЕӨҝчОӘУҜ,ЗТУӘТөКХИлҪПТФЗ°Дк¶ИУРҙу·щФціӨЎЈЧўІб»бјЖКҰјЧФЪёҙәЛЙујЖПоДҝЧйұаЦЖөДS№«Лҫ20ЎБ6Дк¶ИІЖОсұЁұнЙујЖ№ӨЧчөЧёеИХКұ,ЧўТвөҪТФПВКВПо:

ЎЎЎЎS№«ЛҫУӘТөКХИләНУҰКХХЛҝоПа№ШКэҫЭҫЭ(ОҙҫӯЙујЖ)ХӘХӘВјИзПВ:

ЎЎЎЎПоДҝЧй¶ФS№«Лҫ20ЎБ6Дк12ФВ31ИХУҰКХХЛҝоУа¶оКөК©БЛәҜЦӨіМРт,Па№ШЙујЖ№ӨЧчөЧёеІҝ·ЦДЪИЭХӘВјИзПВ:

ЎЎЎЎЙујЖЛөГч

ЎЎЎЎ1.ОҙКХөҪ»ШәҜЎЈПоДҝЧйјмІйБЛ20ЎБ6Дк12ФВ31ИХ¶ФXҝН»§УҰКХХЛҝоУа¶оПа№ШПъКЫҪ»ТЧөД·ўЖұ,Оҙ·ўПЦІоТмЎЈОЮРиЧчҪшТ»ІҪЙујЖҙҰАн

ЎЎЎЎ2.YҝН»§УлS№«ЛҫФЪН¬Т»°м№«ВҘ°м№«,ЖдҪ«»ШәҜЦұҪУҪ»ёшS№«ЛҫІЖОсИЛФұ,УЙS№«ЛҫІЖОсИЛФұЧӘҪ»ПоДҝЧйЎЈ»ШәҜПФКҫҪр¶оПа·ыЎЈОЮРиЧчҪшТ»ІҪЙујЖҙҰАнЎЈ

ЎЎЎЎ2.S№«Лҫ¶ӯКВ»бУЪ20ЎБ6Дк12ФВЕъЧјҪ«ЦчТӘ»ъЖчЙиұёК№УГДкПЮУЙ10ДкСУіӨОӘ20Дк,ІўЧФ20ЎБ6Дк1ФВ1ИХЖрККУГёГұдёьәуХЫҫЙДкПЮЎЈПоДҝЧйјмІйБЛ¶ӯКВ»бПа№ШЕъЧјОДјю,Іў°ҙРВХЫҫЙДкПЮ¶Ф20ЎБ6Дк¶ИХЫҫЙҪр¶оҪшРРБЛәПАнРФІвКФ,Оҙ·ўПЦІоТмЎЈПоДҝЧйҫЭҙЛөГіцЎ°20ЎБ6Дк12ФВ31ИХ,S№«Лҫ»ъЖчЙиұёАЫјЖХЫҫЙУа¶оІ»ҙжФЪҙнұЁЎұөДҪбВЫЎЈ

ЎЎЎЎ3.ПоДҝЧйФЪ¶ФS№«Лҫ20ЎБ6Дк12ФВ31ИХҙж»хЕМөгҪшРРјаЕМКұ,ЧўТвөҪҙж»хХЛГжјЗВјПФКҫ,S№«ЛҫЦчТӘФӯІДБП----NІДБПУРФј60%ҙж·ЕУЪS№«ЛҫұҫІҝІЦҝв,ЖдУаФј40%ҙж·ЕУЪS№«ЛҫНвІҝІЦҝв(ҫаАлұҫІҝБҪ№«Ап)ЎЈS№«ЛҫІЖОсИЛФұұнКҫ,УЙУЪёГНвІҝІЦҝв№ЬАнИЛФұөұМмНвіц,БҪМмәу·ө»Ш,ТтҙЛДЙИЛ20ЎБ6Дк12ФВ31ИХҙж»хЕМөг·¶О§өДNІДБПҪц°ьАЁҙж·ЕУЪS№«ЛҫұҫІҝөДІҝ·Ц,ө«ҝЙФЪ20ЎБ7Дк1ФВ3ИХ¶Фҙж·ЕУЪНвІҝІЦҝвөДNІДБПБнРР°ІЕЕЕМөгЎЈ

ЎЎЎЎ20ЎБ6Дк12ФВ31ИХ,ПоДҝЧй¶Фҙж·ЕУЪS№«ЛҫұҫІҝөДNІДБПҪшРРБЛійЕМ,ІўҪ«ЕМөгҪб№ыУлХЛГжјЗВјҪшРРБЛәЛ¶Ф,Оҙ·ўПЦІоТмЎЈ20ЎБ7Дк1ФВ3ИХ,S№«Лҫ¶Фҙж·ЕУЪНвІҝІЦҝвөДNІДБПҪшРРБЛЕМөг,ПоДҝЧй¶Фҙж·ЕУЪНвІҝІЦҝвөДNІДБПҪшРРБЛійЕМ,ІўҪ«ЕМөгҪб№ыУлХЛГжјЗВјҪшРРБЛәЛ¶Ф,Оҙ·ўПЦІоТмЎЈПоДҝЧйҫЭҙЛөГіцЎ°20ЎБ6Дк12ФВ31ИХ,S№«№«ЛҫNІДБПКөјКҪбҙжКэУлХЛГжјЗВјТ»ЦВЎұөДҪбВЫЎЈ

ЎЎЎЎЧКБПБщ

ЎЎЎЎ1.A№«Лҫ20ЎБ6ДкПтДіҝН»§ПъКЫТ»ЕъІъЖ·,КХИЎПъКЫ»хҝо117НтФӘ(ә¬ФцЦөЛ°17НтФӘ),ІўПтёГҝН»§КХИЎПъКЫёГЕъІъЖ·ҙъ°мұЈПХ·С5НтФӘЎЈХл¶ФЙПКцҪ»ТЧ,ФЪЙкұЁ20ЎБ6Дк¶ИУҰҪ»ФцЦөЛ°Кұ,A№«ЛҫЙкұЁБЛ17НтФӘөДФцЦөЛ°ПъПоЛ°ЎЈ

ЎЎЎЎ2.20ЎБ6Дк12ФВ,A№«ЛҫТ»Еъҙж·ЕУЪНвөШөДФӯІДБПТтФвКЬәйФЦ¶шИ«Іҝ»ЩЛрЎЈФЪЙкұЁ20ЎБ6Дк¶ИУҰҪ»ФцЦөЛ°Кұ,A№«ЛҫҪ«ёГЕъФӯІДБПөДҪшПоЛ°ЧчОӘІ»өГҙУПъПоЛ°¶оЦРөЦҝЫөДҪшПоЛ°УиТФЧӘіцЎЈ

ЎЎЎЎ3.A№«Лҫ20ЎБ6Дк12ФВПт·З№ШБӘ·Ҫ№әИлТ»ҙҰ·ҝІъЧчОӘ№М¶ЁЧКІъәЛЛгЎЈФЪЙкұЁ20ЎБ6Дк

ЎЎЎЎ¶ИУҰҪ»ФцЦөЛ°Кұ,A№«ЛҫҪ«ЙПКц·ҝІъПъКЫ·ҪҝӘҫЯөДФцЦөЛ°ЧЁУГ·ўЖұЙПЧўГчөДФцЦөЛ°¶о170НтФӘ,ҙУПъПоЛ°¶оЦРЧцБЛИ«¶оөЦҝЫЎЈ

ЎЎЎЎ4.A№«Лҫ20ЎБ6Дк№әИлТ»Еъ»ъЖчЙиұёЎЈУЙУЪјјКхҪшІҪ,Па№ШЙиұёЛщЙъІъІъЖ·ёьРВ»»ҙъҪПҝм,A№«Лҫҫц¶Ё¶ФЙПКцЙиұёІЙУГЛ«ұ¶Уа¶оөЭјх·ЁјУЛЩјЖМбХЫҫЙЎЈA№«ЛҫФЪЙкұЁ20ЎБ6Дк¶ИЖуТөЛщөГЛ°УҰДЙЛ°ЛщөГ¶оКұ,Ҫ«ЙПКц»ъЖчЙиұё°ҙЛ«ұ¶Уа¶оөЭјх·ЁјЖМбөДХЫҫЙ¶оЧцБЛИ«¶оЛ°З°ҝЫіэЎЈ

ЎЎЎЎ5.A№«Лҫ20ЎБ5Дкіх№әЦГБЛБҪМЁЎ¶»·ҫіұЈ»ӨЧЁУГЙиұёЖуТөЛщөГЛ°УЕ»ЭДҝВјЎ·ЦРөД»·ұЈЧЁУГЙиұё,ІўУЪөұДкКөјКН¶ИлК№УГЎЈA№«ЛҫФЪЙкұЁ20ЎБ5Дк¶ИЖуТөЛщөГЛ°Кұ,Ҫ«ёГБҪМЁЙиұёН¶ЧК¶оөД10%ҙУөұДкУҰДЙЛ°¶оЦРЧцБЛөЦГвЎЈ20ЎБ6ДкД©,A№«ЛҫЧӘИГБЛЙПКцБҪМЁЙиұёЦРөДЖдЦРТ»МЁ,ІўТФҫӯУӘЧвБЮ·ҪКҪ¶ФНвіцЧвБЛБнТ»МЁЎЈA№«ЛҫФЪЙкұЁ20ЎБ6Дк¶ИЖуТөЛщөГЛ°Кұ,І№ҪЙБЛЙПКцБҪМЁЙиұёЦРТСЧӘИГЙиұёФЪ20ЎБ5Дк¶ИТСөЦГвөДЖуТөЛщөГЛ°Л°ҝоЎЈ

ЎЎЎЎ6.20ЎБ6Дк1ФВ1ИХ,A№«ЛҫПтИфёЙ№ЬАнИЛФұКЪУи№ЙЖұЖЪИЁ,ИзХвР©№ЬАнИЛФұҙУ20ЎБ6Дк1ФВ1ИХЖрФЪA№«ЛҫБ¬Рш·юОсВъ2Дк,јҙҝЙТФДіТ»№М¶ЁјЫёс№әВтИфёЙA№«Лҫ№ЙЖұЎЈЙПКцЖЪИЁФЪКЪУиИХ№«ФКјЫЦөОӘ№ІјЖ300НтФӘЎЈ20ЎБ6Дк12ФВ1ИХ,A№«Лҫҫц¶ЁҪ«ЙПКцРРИЁМхјюЦРөДБ¬Рш·юОсДкПЮСУіӨОӘ3ДкЎЈ20ЎБ6Дк12ФВ31ИХ,ЙПКц№ЬАнИЛФұҫщФЪЦ°,A№«ЛҫФӨјЖЙПКц№ЬАнИЛФұФЪОҙАҙБҪДкөДАлЦ°ВКОӘ0ЎЈ20ЎБ6Дк12ФВ31ИХ,A№«Лҫ¶ФЙПКц№Й·ЭЦ§ё¶И·ИПБЛ100НтФӘ№ЬАн·СУГ,Н¬КұИ·ИПЧКұҫ№«»эЎЈA№«ЛҫФЪЙкұЁ20ЎБ6Дк¶ИЖуТөЛщөГЛ°УҰДЙЛ°ЛщөГ¶оКұ,Ҫ«ЙПКц№ЬАн·СУГ100НтФӘЧцБЛИ«¶оЛ°З°ҝЫіэЎЈ

ЎЎЎЎЧКБПЖЯ

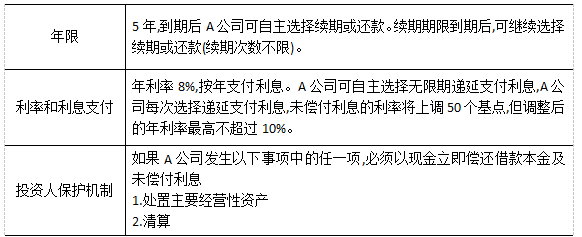

ЎЎЎЎA№«ЛҫІЖОсЧЬјаҫНТФПВКВПоХчСҜЧўІб»бјЖКҰјЧөДТвјы

ЎЎЎЎ1.A№«ЛҫДвУЪ20ЎБ7ДкПтДі·З№ШБӘ·ҪіцКЫТ»ЕъТСК№УГЙиұё,ІўН¬КұТФИЪЧКЧвБЮ·ҪКҪЧв»ШЎЈІЖОсЧЬјаПЈНыЧўІб»бјЖКҰјЧ·ЦұрҫНЙПКціцКЫІўЧв»ШҪ»ТЧөД»бјЖҙҰАнәНФцЦөЛ°Л°ОсҙҰАнМбіц·ЦОцТвјыЎЈ

ЎЎЎЎ2.A№«ЛҫҙУКВ·ҝөШІъҝӘ·ўөДЧУ№«ЛҫP№«Лҫ(ФцЦөЛ°Т»°гДЙЛ°ИЛ)ДвУЪ20ЎБ7ДкҙУХюё®ІҝГЕКЬИГТ»ҝйНБөШ,ІўЙиБўПоДҝ№«Лҫ(ФцЦөЛ°Т»°гДЙЛ°ИЛ)¶ФёГКЬИГНБөШҪшРРЙМЖ··ҝҝӘ·ўәНПъКЫЎЈІЖОсЧЬјаПЈНыЧўІб»бјЖКҰјЧҫНёГПоДҝ№«ЛҫФЪјЖЛгЛщҝӘ·ў·ҝөШІъПоДҝФцЦөЛ°јЖЛ°ПъКЫ¶оКұ,РиВъЧгЧгДДР©Мхјю·ҪҝЙҝЫіэP№«ЛҫКЬИГЙПКцНБөШПтХюё®ІҝГЕЦ§ё¶өДНБөШјЫҝоМбіц·ЦОцТвјыЎЈ

ЎЎЎЎТӘЗу

ЎЎЎЎ1.Хл¶ФЧКБПТ»,јЩ¶ЁІ»ҝјВЗЖдЛыМхјю,ЦёіцA№«ЛҫФЪёцұрІЖОсұЁұнІгГжәНәПІўІЖОсұЁұнІгГжөД»бјЖҙҰАнКЗ·сҙжФЪІ»өұЦ®ҙҰЎЈИз№ыҙжФЪІ»өұЦ®ҙҰ,МбіцЗЎөұөДҙҰАнТвјы(І»ҝјҝјВЗПа№ШЛ°·С»төЭСУЛщөГЛ°өДУ°Пм)ЎЈ

ЎЎЎЎ2.Хл¶ФЧКБП¶юөЪ1ПоәНөЪ2По,јЩ¶ЁІ»ҝјВЗЖдЛыМхјю,ЦёіцA№«Лҫ№ШУЪҪрИЪ№ӨҫЯөД·ЦАа(ҪрИЪёәХ®әНИЁТж№ӨҫЯөДЗш·Ц)КЗ·сҙжФЪІ»өұЦ®ҙҰ,ІўјтТӘЛөГчАнУЙ(І»ҝјВЗПа№ШЛ°·С»төЭСУЛщөГЛ°өДУ°Пм)ЎЈ

ЎЎЎЎ3.Хл¶ФЧКБПИэөЪ1ПоЦБөЪ6ПоПо,јЩ¶ЁІ»ҝјВЗЖдЛыМхјю,ЦёіцA№«ЛҫөД»бјЖҙҰАнКЗ·сҙжФЪІ»өұЦ®ҙҰЎЈИз№ыҙжФЪІ»өұЦ®ҙҰ,МбіцЗЎөұөДҙҰАнТвјы(І»ҝјВЗПа№ШЛ°·С»төЭСУЛщөГЛ°өДУ°Пм)ЎЈ

ЎЎЎЎ4.Хл¶ФЧКБПЛДөЪ1ПоәНөЪ2По,јЩ¶ЁІ»ҝјҝјВЗЖдЛыМхјю,ЦёіцЧўІб»бјЖКҰјЧФЪёҙәЛПоДҝЧйіЙФұөД№ӨЧчөЧёеКұ,Хл¶ФПоДҝЧйіЙФұөДЙујЖҙҰАн,УҰөұМбіцДДР©ЦКТЙәНёДҪшҪЁТйЎЈ

ЎЎЎЎ5.Хл¶ФЧКБПОеөЪ1ПоЦБөЪ3По,јЩ¶ЁІ»ҝјВЗЖдЛыМхјю,ЦёіцS№«Лҫ20ЎБ6Дк¶ИІЖОсұЁұнҝЙДЬҙжФЪДДР©ОиұЧөјЦВөДИП¶ЁІгҙОЦШҙуҙнұЁ·зПХ,јтТӘЛөГчАнУЙТФј°УҰКөК©өДЦчТӘҫЯМеУҰ¶ФҙлК©,ІўЦёіцЧўІб»бјЖКҰјЧФЪёҙәЛПоДҝЧйіЙФұөД№ӨЧчөЧёеКұ,Хл¶ФПоДҝЧйіЙФұөДЙујЖҙҰАн,УҰөұМбіцДДР©ЦКТЙәНёДҪшҪЁТйЎЈ

ЎЎЎЎ6.Хл¶ФЧКБПБщөЪ1ПоЦБөЪ3По,јЩ¶ЁІ»ҝјВЗЖдЛыМхјю,ЦёіцA№«ЛҫөДФцЦөЛ°ҙҰАнКЗ·сҙжФЪІ»өұЦ®ҙҰЎЈИз№ыҙжФЪІ»өұЦ®ҙҰ,МбіцЗЎөұөДҙҰАнТвјыЎЈ

ЎЎЎЎ7.Хл¶ФЧКБПБщөЪ4ПоәНөЪ5По,јЩ¶ЁІ»ҝјҝјВЗЖдЛыМхјю,ЦёіцA№«ЛҫөДЖуТөЛщөГЛ°ҙҰАнКЗ·сҙжФЪІ»өұЦ®ҙҰЎЈИз№ыҙжФЪІ»өұЦ®ҙҰ,МбіцЗЎөұөДҙҰАнТвјыЎЈ

ЎЎЎЎ8.Хл¶ФЧКБПБщөЪ6По,јЩ¶ЁІ»ҝјВЗЖдЛыМхјю,ЦёіцA№«ЛҫөД»бјЖҙҰАнәНЖуТөЛщөГЛ°ҙҰАнКЗ·сҙжФЪІ»өұЦ®ҙҰЎЈИз№ыҙжФЪІ»өұЦ®ҙҰ,МбіцЗЎөұөДҙҰАнТвјыЎЈ

ЎЎЎЎ9.Хл¶ФЧКБПЖЯөЪ1ПоәНөЪ2По,јЩјЩ¶ЁІ»ҝјВЗЎ¶ЦР№ъЧўІб»бјЖКҰЦ°ТөөАөВКШФтЎ·өД№ж¶Ё,ҙъЧўІб»бјЖКҰјЧ»ШҙрA№«ЛҫІЖОсЧЬјаМбіцөДОКМвЎЈ

ДъҝЙДЬёРРЛИӨөДОДХВ

-

2018ДкЧўІб»бјЖКҰҝјКФЧЫәПҪЧ¶ОБ·П°КФМвј°ҙр°ё»гЧЬ

2018-08-24

-

2018ЧўІб»бјЖКҰЧЫәПҪЧ¶ОҝјКФҝЖДҝ|ДЪИЭ

2018-07-27

-

2016ДкЧјCPAЧЫәПҪЧ¶ОҝјЙъұШ¶Б!!!

2016-06-13

-

2020ДкЧўІб»бјЖКҰҝјКФЧЫәПҪЧ¶ОП°Мвј°ҙр°ёЈЁИэЈ©

2020-01-07

-

2020ДкЧўІб»бјЖКҰҝјКФЧЫәПҪЧ¶ОП°Мвј°ҙр°ёЈЁТ»Ј©

2019-12-13

-

2019ДкЧў»бҝјКФЧЫәПҪЧ¶ОҝјЗ°МбЙэКФМвј°ҙр°ёЈЁ1Ј©

2019-07-19