КЧТі> ЧўІб»бјЖКҰ> ёҙП°Цёөј> ІЖОсіЙұҫёЁөј> ОДХВДЪИЭ

2018ДкЧўІб»бјЖКҰҝјКФЎ¶ІЖ№ЬЎ·№«КҪЈәұҫБҝАы·ЦОц

АҙФҙ :ЦР»ӘҝјКФНш 2018-06-28

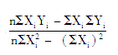

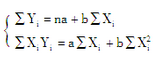

ЦРЎЎЎЎ1.ЧЬіЙұҫЦұПЯ·ҪіМ:y=a+bx

2..»Ш№йЦұПЯ·Ё№М¶ЁіЙұҫa=

ЎЎЎЎ3.ұҫБҝАыөД»щұҫДЈРН:АыИу=өҘјЫЎБПъБҝ-өҘО»ұд¶ҜіЙұҫЎБПъБҝ-№М¶ЁіЙұҫ=PЎБQ-VЎБQ-F=(P-V)ЎБQ-F

ЎЎЎЎ4.ұЯјК№ұПЧ=ПъКЫКХИл-ұд¶ҜіЙұҫ=(өҘјЫ-өҘО»ұд¶ҜіЙұҫ)ЎБПъБҝ

ЎЎЎЎ5.өҘО»ұЯјК№ұПЧ=өҘјЫ-өҘО»ұд¶ҜіЙұҫ

ЎЎЎЎ6.ЦЖФмұЯјК№ұПЧ=ПъКЫКХИл-ІъЖ·ұд¶ҜіЙұҫ

ЎЎЎЎ7.ІъЖ·ұЯјК№ұПЧ=ЦЖФмұЯјК№ұПЧ-ПъКЫәН№ЬАнұд¶ҜіЙұҫ

ЎЎЎЎ8.ұЯјК№ұПЧВК=ұЯјК№ұПЧ/ПъКЫКХИлЎБ100%

ЎЎЎЎ9.ұд¶ҜіЙұҫВК=ұд¶ҜіЙұҫ/ПъКЫКХИлЎБ100%

ЎЎЎЎ10.ұд¶ҜіЙұҫВК+ұЯјК№ұПЧВК=1

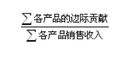

ЎЎЎЎ11.¶аЦЦІъЖ·өДұЯјК№ұПЧВКТӘУГјУИЁЖҪҫщКэЈ¬Ж乫КҪОӘЈә

=

ЎЎЎЎЎБ100%

ЎЎЎЎ=ЎЖ(ёчІъЖ·ұЯјК№ұПЧВКЎБёчІъЖ·ПъКЫХјЧЬПъКЫұИЦШ)

ЎЎЎЎ12.АыИу=ұЯјК№ұПЧ-№М¶ЁіЙұҫ=ПъКЫКХИлЎБұЯјК№ұПЧВК-№М¶ЁіЙұҫ

13.ұЈұҫБҝ(ЎЎЎЎ16.°ІИ«ұЯјКБҝ=ХэіЈПъКЫБҝ-УҜҝчБЩҪзөгПъКЫБҝ=Q-Q0

ЎЎЎЎ17.°ІИ«ұЯјК¶о=ХэіЈПъКЫ¶о-УҜҝчБЩҪзөгПъКЫ¶о=S-S0

ЎЎЎЎ18.°ІИ«ұЯјКВК=(Q-Q0)/Q=(S-S0)/S

ЎЎЎЎ19.УҜҝчБЩҪзөгЧчТөВК+°ІИ«ұЯјКВК=1

ЎЎЎЎ20.ПўЛ°З°АыИу=°ІИ«ұЯјК¶оЎБұЯјК№ұПЧВК

ЎЎЎЎ21.ПъКЫПўЛ°З°АыИуВК=°ІИ«ұЯјКВКЎБұЯјК№ұПЧВК

ЎЎЎЎ22.ұЈАыБҝ=(№М¶ЁіЙұҫ+ДҝұкАыИу)/(өҘјЫ-өҘО»ұд¶ҜіЙұҫ)

ЎЎЎЎ23.ұЈАы¶о=(№М¶ЁіЙұҫ+ДҝұкАыИу)/ұЯјК№ұПЧВК

ЎЎЎЎ24.ұЈАыБҝ=[№М¶ЁіЙұҫ+ДҝұкЛ°әуАыИу/(1-ЛщөГЛ°Л°ВК)]/өҘО»ұЯјК№ұПЧ

ЎЎЎЎ25.ұЈАы¶о=[№М¶ЁіЙұҫ+ДҝұкЛ°әуАыИу/(1-ЛщөГЛ°ВК)]/ұЯјК№ұПЧВК

ЎЎЎЎ26.јУИЁЖҪҫщұЈАыПъКЫ¶о=(№М¶ЁіЙұҫЧЬ¶о+ДҝұкАыИу)/јУИЁЖҪҫщұЯјК№ұПЧВК

ЎЎЎЎ27.ГфёРПөКэ=ДҝұкЦөұд¶Ҝ°Щ·ЦұИ/ІОБҝЦөұд¶Ҝ°Щ·ЦұИ

| ІъіцГыіЖ | КФМвКэБҝ | Гв·СМеСй | ҝОіМёЁөј |

|---|---|---|---|

|

2018ДкЧўІб»бјЖКҰЎ¶ЧЁТөҪЧ¶ОҝјКФЎ·ҝјКФМвҝв |

13,733Мв |

||

|

2018ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·ҝјКФМвҝв |

1,954Мв |

||

|

2018ДкЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ҝјКФМвҝв |

2,662Мв |

||

|

2018ДкЧўІб»бјЖКҰЎ¶№«ЛҫХҪВФУл·зПХ№ЬАнЎ·ҝјКФМвҝв |

1,829Мв |

||

|

2018ДкЧўІб»бјЖКҰЎ¶ҫӯјГ·ЁЎ·ҝјКФМвҝв |

2,301Мв |

||

|

2018ДкЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ҝјКФМвҝв |

2,460Мв |

||

|

2018ДкЧўІб»бјЖКҰЎ¶ЙујЖЎ·ҝјКФМвҝв |

2,527Мв |

ЎЎЎЎРЎұаНЖјцЈә2018ДкЧўІб»бјЖКҰЧЁТөҪЧ¶ОҝјКФКұјд | ЧЫәПҪЧ¶О | Е·ЦЮҝјЗш

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФГвКФМхјю |ҝјКФҝЖДҝј°·¶О§

ЎЎЎЎҝјКФҝЖДҝҙоЕд | ҝјКФУГКй|ҪМІДұд»Ҝ|ҙуёЩұд»Ҝ

ЎЎЎЎјУИлЦР»ӘҝјКФНшЧўІб»бјЖКҰИәЈә212113290 №ШЧў2018ДкЧўІб»бјЖКҰёь¶аұЁГыРЕПў

КЦ»ъЙЁВлјУИә

ДъҝЙДЬёРРЛИӨөДОДХВ

-

2020ДкЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ҝјөг»гЧЬ

2020-08-13

-

ЛЩААЈЎ2020ДкЧўІб»бјЖКҰҝјКФЎ¶ІЖОсіЙұҫ№ЬАнЎ·№«КҪҙуИ«

2020-05-15

-

2018ДкЧўІб»бјЖКҰҝјКФЎ¶ІЖ№ЬЎ·№«КҪ»гЧЬ

2018-06-29

-

2018ЧўІб»бјЖКҰҝјКФЎ¶ІЖОсіЙұҫ№ЬАнЎ·№«КҪҙуИ«»гЧЬ

2018-01-22

-

ЧўІб»бјЖКҰҝјКФЎ¶ІЖОсіЙұҫЎ·ҝјөгұКјЗ»гЧЬ

2018-01-05

-

ЧўІб»бјЖКҰҝјКФЎ¶ІЖОсіЙұҫЎ·ұШұё№«КҪ»гЧЬ

2017-08-11