2017注册会计师考试《财务成本》考点简析:各参数的敏感系数计算

来源 :中华考试网 2017-09-25

中各参数的敏感系数计算

敏感系数=目标值变动百分比/参量值变动百分比

下面仍【教材例16-6】的数字为基础,进行敏感程度的分析

【教材例16-6】某企业只生产一种产品,单价为2元,单位变动成本1.20元,预计明年固定成本40000元,产销量计划达100000件。假设没有利息支出和所得税。

(1)单价的敏感程度

设单价增长20%,则:P=2×(1+20%)=2.40(元)

按此单价计算,利润=100000×(2.40-1.20)-40000=80000(元)

利润原来是40000元,其变化率为:

目标值变动百分比=(80000-40000)/40000=100%

单价的敏感系数=100%/20%=5

经营者根据敏感系数知道,每降价1%,企业将失去5%的利润,必须格外予以关注。

(2)单位变动成本的敏感程度

设单位变动成本增长20%,则:V=1.20×(1+20%)=1.44(元)

按此单位变动成本计算,利润为=100000×(2-1.44)-40000=16000(元)

利润原来是40000元,其变化率为:

目标值变动百分比=(16000-40000)/40000=-60%

单位变动成本的敏感系数=(-60%)/20%=-3

敏感系数绝对值大于1,说明变动成本的变化会造成利润更大的变化,仍属于敏感因素。

【提示】

(1)敏感系数为正值的,表明它与利润为同向增减;敏感系数为负值的,表明它与利润为反向增减。

(2)敏感系数绝对值大于1,则属于敏感因素。

(3)固定成本的敏感程度

设固定成本增长20%,则:F=40000×(1+20%)=48000(元)

按此固定成本计算,利润=100000×(2-1.20)-48000=32000(元)

原来的利润为40000元,其变化率为:

目标值变动百分比=(32000-40000)/40000=-20%

固定成本的敏感系数=(-20%)/20%=-1

这说明固定成本每上升1%,利润将减少1%。

(4)销售量的敏感程度

设销量增长20%,则:Q=100000×(1+20%)=120000 (件)

按此计算利润=120000×(2-1.20)-40000=56000(元)

利润的变化率:

目标值变动百分比=(56000-40000)/40000=40%

销量的敏感系数=40%/20%=2

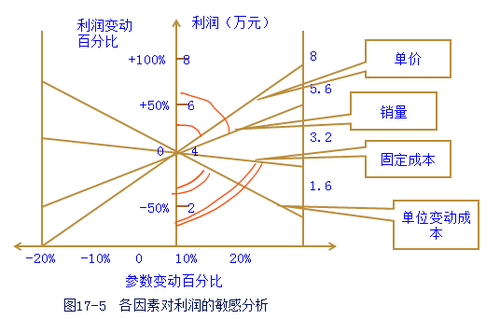

就本例而言,影响利润的诸因素中最敏感的是单价(敏感系数5),其次是单位变动成本(敏感系数-3),再次是销量(敏感系数2),最后是固定成本(敏感系数-1)。

表16-2 单因素变动敏感分析表

|

利润变动 百分比 项目 |

-20% |

-10% |

0 |

+10% |

+20% |

|

单价 |

0 |

20000 |

40000 |

60000 |

80000 |

|

单位变动成本 |

64000 |

52000 |

40000 |

28000 |

16000 |

|

固定成本 |

48000 |

44000 |

40000 |

36000 |

32000 |

|

销量 |

24000 |

32000 |

40000 |

48000 |

56000 |

【结论】这些直线与利润线的夹角越小,对利润的敏感程度越高。