2016年注会考试《财务成本管理》公式整理:第七章

来源 :中华考试网 2016-09-07

中第七章 期权价值评估

【学习要求】

1.理清保护性看跌和抛补性看涨两种投资策略的组合净收入;

2.掌握复制原理、套期保值原理和风险中性原理。

一、复制原理

二、风险中性原理

期望报酬率=无风险利率

=(上行概率×上行时报酬率)+(下行概率×下行时报酬率)

=上行概率×股价上升百分比+下行概率×(-股价下降百分比)

【提示】上述两个原理的公式结合教材的例题掌握;教材【7-10】值得研究。

三、二叉树期权定价模型

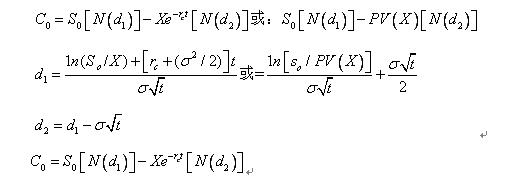

四:布莱克-斯科尔斯期权定价模型

【提示】实在太复杂,没有时间就略过。