2016年注会考试《财务成本管理》公式整理:第二章

来源 :中华考试网 2016-09-05

中第二章 财务报表分析

【学习要求】

1.熟练掌握财务评价指标的计算公式;

2.理解管理用财务报表各项目之间的逻辑联系。

一:财务评价指标

(一)短期偿债能力比率

1.流动比率=流动资产÷流动负债

2.速动比率=速动资产÷流动负债

3.现金比率=(货币资金+交易性金融资产)÷流动负债

4.现金流量比率=经营活动现金流量净额/流动负债

【记忆】短期偿债能力的比率指标,其分母均为流动负债,区别在分子,分子的记忆可以通过其指标名称得出。

5.营运资本=流动资产-流动负债=长期资本-长期资产

(二)长期偿债能力比率

1.资产负债率=总负债÷总资产

2.产权比率=总负债÷股东权益

3.权益乘数=总资产÷股东权益

【思考】资产负债率为60%,请计算权益乘数和产权比率。

4.长期资本负债率=非流动负债÷(非流动负债+股东权益)

5.利息保障倍数=息税前利润/利息费用

【提示】息税前利润=利润总额+利息费用=净利润+所得税费用+利息费用

现金流量利息保障倍数=经营活动现金流量净额/利息费用

(三)营运能力比率

1.存货周转率(次数)=销售成本÷平均存货

存货周转天数=360/存货周转率=(平均存货×360)÷销售成本

2.应收账款周转率(次)=销售收入÷平均应收账款

【注意】销售收入为扣除折扣与折让后的净额;应收账款是未扣除坏账准备的金额

应收账款周转天数=360÷应收账款周转率=(平均应收账款×360)÷销售收入净额

3.流动资产周转率=销售收入÷平均流动资产

4.总资产周转率=销售收入÷平均资产总额

【提示】在计算周转率的时候,分子由于是时期数,为了配比,分母的时点数必须取期初期末平均(考试如果要求简化计算,从其要求)

(四)盈利能力比率

1.销售净利率=(净利润÷销售收入)×100%

2.总资产净利率=(净利润÷平均资产总额)×100%

3. 总资产净利率=销售利润率×总资产周转次数

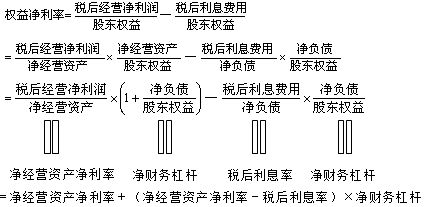

4.权益净利率=净利润÷平均净资产×100%

或=销售净利率×资产周转率×权益乘数

【提示】要是上述的两个结果相等,权益乘数的计算中,分子分母应该取平均值,这也是杜邦分析体系的核心公式。

(五)市价比率

1.每股收益=普通股股东净利润÷流动在外普通股加权平均股数

【提示】普通股股东净利润=净利润-优先股利

【链接】每股股利=股利总额÷年末普通股股份总数(此时不是加权平均股数,因为同股同利,不管什么时候发行的,在获取股利方面,权利一样)

2.市盈率(倍数)=每股市价÷每股收益

3.每股净资产=普通股股东权益÷流通在外普通股股数

4.市净率=每股市价÷每股净资产

5.每股销售收入=销售收入÷流通在外普通股加权平均股数

6.市销率=每股市价÷每股销售收入

【总结】除每股股利之外,其他指标计算中,如果分子是时点数,分母的普通股取时点数(每股净资产);如果分子是时期数,分母的普通股取加权平均数(每股收益,每股销售收入)。

二、管理用财务报表分析

(一)管理用资产负债表的相关公式

1.经营营运资本=经营性流动资产-经营性流动负债

2.净经营性长期资产=经营性长期资产-经营性长期负债

3.净经营资产合计=经营性营运资本+净经营性长期资产=净负债+股东权益

【注意】净经营资产合计又称为净投资资本。

4.净负债=金融性负债-金融性资产

(二)管理用利润表的相关公式

净利润=经营损益+金融损益

=税后经营净利润-税后利息费用

=税前经营利润×(1-所得税税率)-利息费用×(1-所得税税率)

(三)管理用现金流量表的相关公式

营业现金毛流量=税后经营净利润+折旧与摊销

营业现金净流量=营业现金毛流量-经营营运资本增加

实体现金流量=营业现金净流量-资本支出=税后经营净利润-净经营资产增加

【提示】资本支出=净经营长期资产增加+折旧与摊销

债务现金流量=税后利息费用-净负债增加

股权现金流量=股利分配-股权资本净增加

实体现金流量=股权现金流量+债务现金流量

净利润=税后经营净利润-税后利息费用

【提示】对于管理用财务报表所涉及到的公式,请务必熟练掌握,这是后面第八章企业价值评估的基础内容。